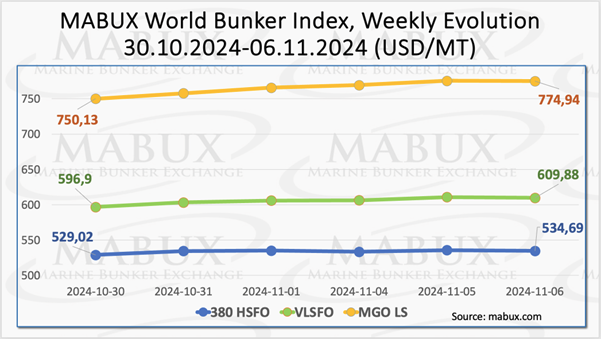

По итогам 45-й недели мировые бункерные индексы MABUX перешли в восходящее движение.Индекс 380 HSFO вырос на 5.67 USD: с 529.02 USD/MT на прошлой неделе до 534.69 USD/MT. Индекс VLSFO увеличился на 12.98 USD (609.08 USD/MT против 596.90 USD/MT на прошлой неделе), вновь превысив отметку в 600 USD. Индекс MGO подорожал на 24.81 USD (с 750.13 USD/MT на прошлой неделе до 774.94 USD/MT). На момент написания материала мировые бункерные индексы перешли в умеренную нисходящую коррекцию.

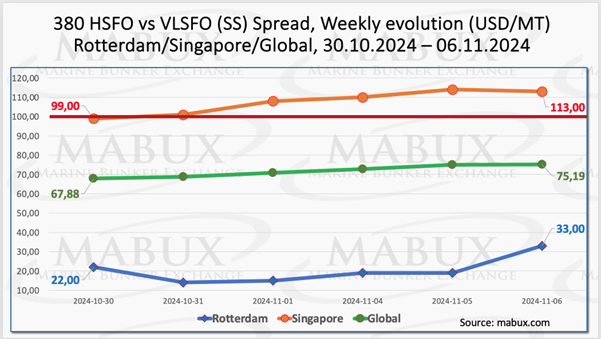

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – показал умеренный рост, увеличившись на $7.31 (с $67.88 на прошлой неделе до $75.19), по-прежнему находясь стабильно ниже отметки в $100.00 (SS Breakeven). При этом среднее недельное значение индекса сократилось на $0.44. В Роттердаме SS Spread вырос: плюс $11.00 ($33.00 против $22.00 на прошлой неделе), однако в течение недели индекс опускался до рекордных $10.00. Среднее недельное значение в порту продолжило сокращение: минус $13.34. В Сингапуре разница в цене 380 HSFO/VLSFO увеличилась на $14.00: с $99.00 на прошлой неделе до $113.00, вновь пробив отметку в $100.00. Среднее недельное значение в порту выросло на $4.50. На данный момент в сегменте SS Spread появились признаки возобновления увеличения индекса. Однако, показатели по-прежнему находятся ниже или у отметки в $100.00, что указывает на сохраняющуюся низкую рентабельность комбинации «380 HSFO + скруббер». Мы ожидаем, что на следующей неделе разница в цене между 380 HSFO и VLSFO может умеренно расти. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

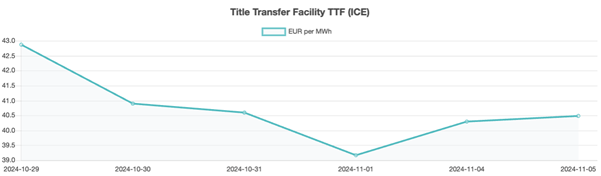

Цены на газ в Европе неожиданно выросли, поскольку рынки сохраняют осторожность из-за недавних перебоев с поставками из Норвегии и США. Между тем, по данным StanChart, трендом последних недель является изъятие газа в рабочие дни и пополнение запаса в выходные дни, что может свидетельствовать о том, что сезонный пик запасов либо близок к достижению, либо уже прошел. По состоянию на 04 ноября европейские региональные хранилища были заполнены на 95,33%. К концу 45-й недели европейский газовый эталон TTF показал снижение: минус 2,377 евро/МВт·ч (40,492 евро/МВт·ч против 42,869 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели резко снизилась на 100 USD по сравнению с прошлой неделей и достигла 05 ноября уровня в 848 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 05 ноября значительно сократилась: 105 USD в пользу MGO LS против 229 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 743 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

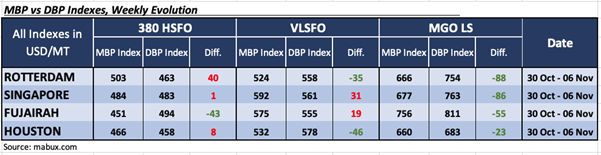

В течение 45-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) показывал следующие тренды в стоимости бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO сразу три порта: Роттердам, Сингапур и Хьюстон находились в зоне переоценки. Средние недельные значение переоценки выросли на 3 пункта в Роттердаме, но сократились на 1 пункт в Хьюстоне. MDI индекс в Сингапуре не изменился, по-прежнему находясь у отметки 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX. Фуджайра осталась единственным недооцененным портом, где значения недооценки также не изменились.

В сегменте VLSFO Сингапур и Фуджайра находились в зоне переоценки, а средние недельные значения продолжили рост еще на 5 пунктов в Сингапуре и на 4 пункта в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения выросли на 10 пунктов в Роттердаме, но сократились на 5 пунктов в Фуджайре.

В сегменте MGO LS все четыре выбранных порта оставались в зоне недооценки. Средние недельные значения выросли на 4 пункта в Фуджайре, но снизились на 8 пунктов в Сингапуре. MDI индексы в Роттердаме и Хьюстоне не изменились. Показатели MDI по всем портам находились уверенно ниже отметки в $100.00.

В сегменте 380 HSFO сразу три порта: Роттердам, Сингапур и Хьюстон находились в зоне переоценки. Средние недельные значение переоценки выросли на 3 пункта в Роттердаме, но сократились на 1 пункт в Хьюстоне. MDI индекс в Сингапуре не изменился, по-прежнему находясь у отметки 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX. Фуджайра осталась единственным недооцененным портом, где значения недооценки также не изменились.

В сегменте VLSFO Сингапур и Фуджайра находились в зоне переоценки, а средние недельные значения продолжили рост еще на 5 пунктов в Сингапуре и на 4 пункта в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения выросли на 10 пунктов в Роттердаме, но сократились на 5 пунктов в Фуджайре.

В сегменте MGO LS все четыре выбранных порта оставались в зоне недооценки. Средние недельные значения выросли на 4 пункта в Фуджайре, но снизились на 8 пунктов в Сингапуре. MDI индексы в Роттердаме и Хьюстоне не изменились. Показатели MDI по всем портам находились уверенно ниже отметки в $100.00.

По итогам недели баланс переоцененных/недооцененных портов не изменился. В сегменте 380 HSFO сохранилось преобладание переоцененных портов, в сегменте MGO LS - недооцененных. Мы не ожидаем существенных изменений в общем состоянии недооценки/переоценки бункерного топлива на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Ассоциация судовладельцев Европейского сообщества (The European Community Shipowners' Associations = ECSA) и НПО «Транспорт и окружающая среда» (Transport & Environment = T&E) обратились с призывом к лидерам ЕС отдать приоритет судоходству в предстоящем соглашении о «Чистой промышленности» (Clean Industrial deal), а также обеспечить, чтобы не менее 40% чистого топлива и новых технологий, необходимых для достижения климатических целей ЕС для судоходства, производились в Европе. В недавнем отчете Марио Драги подсчитано, что в период с 2031 по 2050 год для энергетического перехода судоходства потребуются 40 миллиардов евро ежегодных инвестиций. ECSA и T&E подчеркивают, что создание цепочки поставок чистого топлива в Европе является приоритетом как для судовой отрасли для достижения ею требований по декарбонизации, так и для Европы для достижения климатических целей. Транспортные группы подготовили «список пожеланий», который включает позиционирование судоходства, производителей чистого топлива и технологий в качестве необходимых условий перехода на «зеленые» источники энергии, ускорение процессов перехода европейского судоходства на чистые виды топлива путем инвестирования доходов от Системы торговли квотами на выбросы (European Union Emissions Trading System = ETS) в морскую декарбонизацию через национальные и инвестиционные планы ЕС, а также обеспечение свободного доступа к государственному и частному финансированию. Кроме того, в обращении содержится призыв предоставить судоходству доступ к экологически чистой энергии через выработку специальных требований к поставкам топлива для производителей и поставщиков в европейских портах.

Мы ожидаем, что восходящий тренд по всем сегментам бункерного топлива продолжится на следующей неделе.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Ассоциация судовладельцев Европейского сообщества (The European Community Shipowners' Associations = ECSA) и НПО «Транспорт и окружающая среда» (Transport & Environment = T&E) обратились с призывом к лидерам ЕС отдать приоритет судоходству в предстоящем соглашении о «Чистой промышленности» (Clean Industrial deal), а также обеспечить, чтобы не менее 40% чистого топлива и новых технологий, необходимых для достижения климатических целей ЕС для судоходства, производились в Европе. В недавнем отчете Марио Драги подсчитано, что в период с 2031 по 2050 год для энергетического перехода судоходства потребуются 40 миллиардов евро ежегодных инвестиций. ECSA и T&E подчеркивают, что создание цепочки поставок чистого топлива в Европе является приоритетом как для судовой отрасли для достижения ею требований по декарбонизации, так и для Европы для достижения климатических целей. Транспортные группы подготовили «список пожеланий», который включает позиционирование судоходства, производителей чистого топлива и технологий в качестве необходимых условий перехода на «зеленые» источники энергии, ускорение процессов перехода европейского судоходства на чистые виды топлива путем инвестирования доходов от Системы торговли квотами на выбросы (European Union Emissions Trading System = ETS) в морскую декарбонизацию через национальные и инвестиционные планы ЕС, а также обеспечение свободного доступа к государственному и частному финансированию. Кроме того, в обращении содержится призыв предоставить судоходству доступ к экологически чистой энергии через выработку специальных требований к поставкам топлива для производителей и поставщиков в европейских портах.

Мы ожидаем, что восходящий тренд по всем сегментам бункерного топлива продолжится на следующей неделе.

Сергей Иванов, Директор, MABUX