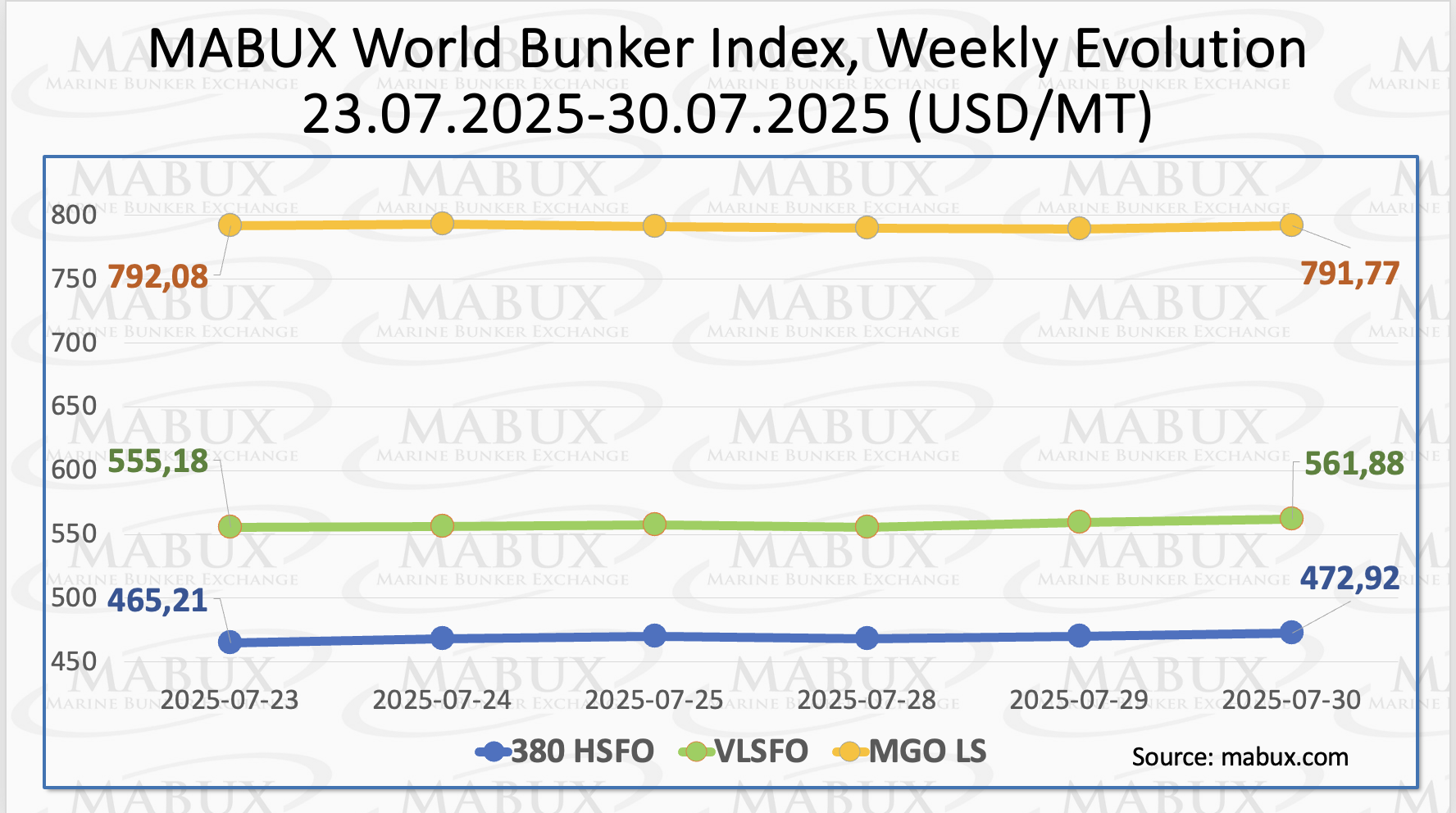

По итогам 31-й недели мировые бункерные индексы MABUX продолжили меняться разнонаправленно. Индекс 380 HSFO вырос на 7.71 USD: с 465.21 USD/MT на прошлой неделе до 472.92 USD/MT, постепенно приближаясь к отметке в 500.00 USD. Индекс VLSFO увеличился на 6.70 USD (561.88 USD/MT против 555.18 USD/MT на прошлой неделе). Индекс MGO, наоборот, снизился на 0.31 USD (с 792.08 USD/MT на прошлой неделе до 791.77 USD/MT), по-прежнему находясь у отметки в 800 USD. На момент написания материала на мировом бункерном рынке отмечались признаки возобновления восходящего тренда.

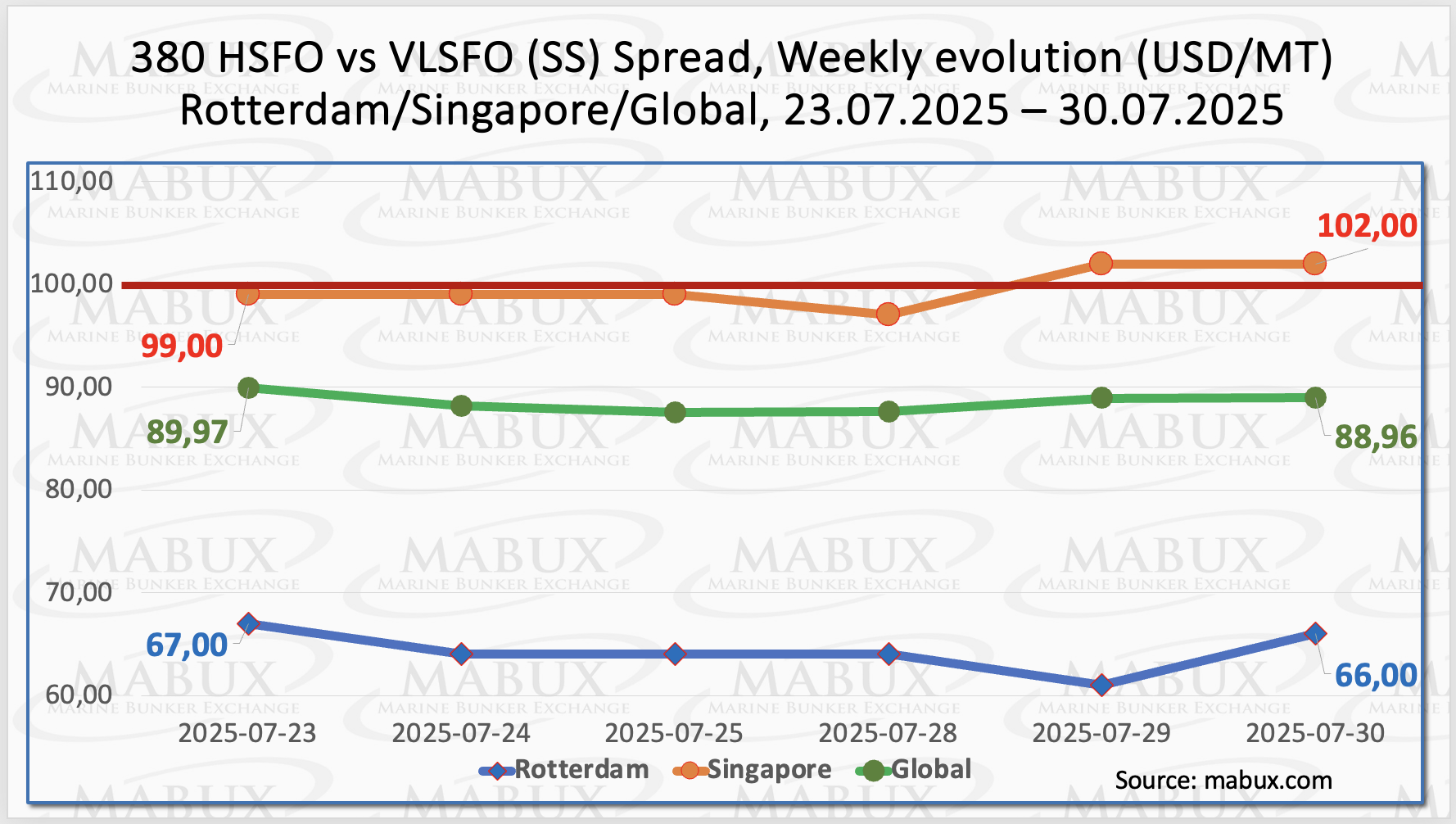

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил умеренное снижение: минус $1.01 (с $89.97 на прошлой неделе до $88.96), по-прежнему оставаясь ниже психологической отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса также уменьшилось на $1.88. В Роттердаме SS Spread показал снижение еще на $1.00 ($66.00 против $67.00 на прошлой неделе), а среднее недельное значение в порту сократилось на $1.84. В Сингапуре разница в цене 380 HSFO/VLSFO, наоборот, выросла на $3.00, с $99.00 на прошлой неделе до $102.00, вновь превысив отметку в $100.00, а среднее недельное значение в порту уменьшилось на $1.66. Разнонаправленные колебания индексов SS Spread отражают общее состояние бункерного рынка, который находится в стадии формирования устойчивого тренда. Использование конвенционного топлива VLSFO пока сохраняет более высокую рентабельность в сравнении с комбинацией HSFO + Скруббер. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

По данным Международного энергетического агентства (МЭА), прогнозируется замедление роста мирового спроса на природный газ с 2,8% в 2024 году до примерно 1,3% в 2025 году. Однако ожидается, что в 2026 году спрос восстановится, ускорившись примерно до 2%, поскольку расширение поставок СПГ, особенно из США, Канады и Катара, повышает его доступность и стимулирует рост потребления в Азии. Прогнозируется, что производство СПГ вырастет на 7% в 2026 году, что станет самым большим годовым приростом с 2019 года. МЭА отмечает, что эти прогнозы были сформированы на фоне повышенной неопределенности в отношении глобальных макроэкономических перспектив и геополитической нестабильности. Агентство продолжает внимательно следить за газовыми рынками и взаимодействовать с заинтересованными сторонами для обеспечения бесперебойности поставок.

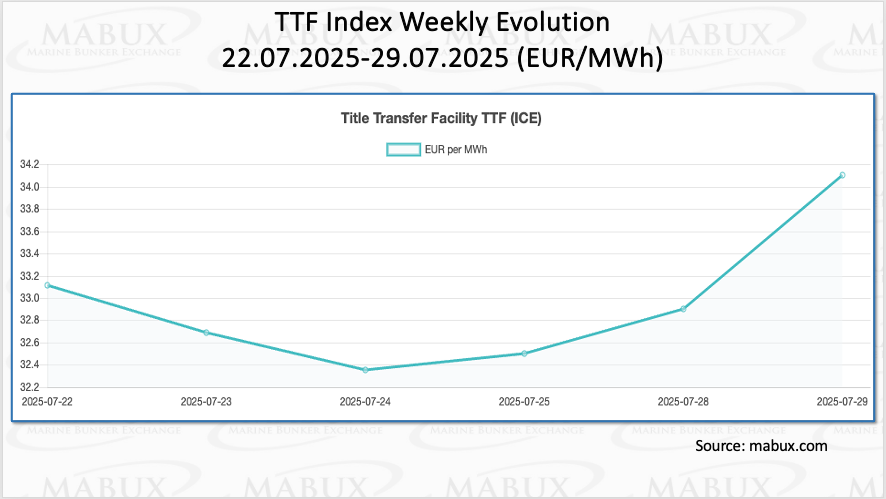

По состоянию на 29 июля европейские региональные хранилища были заполнены на 67,63% (плюс 2,21% к показателям прошлой недели и минус 3,70% к отметке на начало года (71,33%). Процесс заполнения газохранилищ Евросоюза продолжается. По итогам 31-й недели европейский газовый бенчмарк TTF показал рост на 0,992 евро/МВт·ч (34,103 евро/МВт·ч против 33,111 евро/МВт·ч на прошлой неделе).

По состоянию на 29 июля европейские региональные хранилища были заполнены на 67,63% (плюс 2,21% к показателям прошлой недели и минус 3,70% к отметке на начало года (71,33%). Процесс заполнения газохранилищ Евросоюза продолжается. По итогам 31-й недели европейский газовый бенчмарк TTF показал рост на 0,992 евро/МВт·ч (34,103 евро/МВт·ч против 33,111 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели сократилась еще на 57 USD, достигнув отметки в 752 USD/MT по сравнению с 809 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом осталась в пользу СПГ: на 28 июля разница составляла уже 40 USD в пользу СПГ против 3 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 792 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

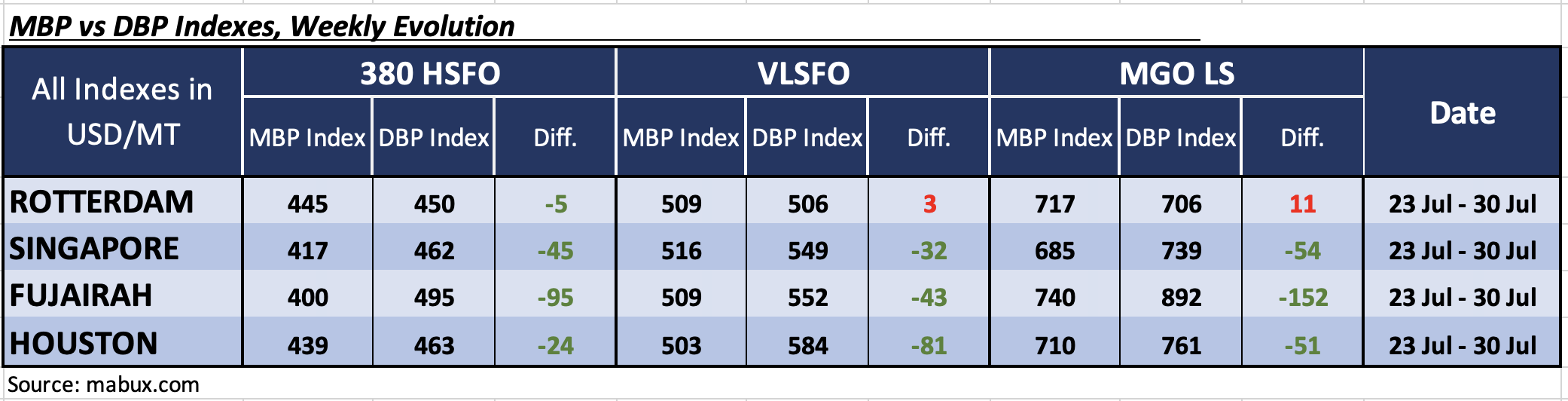

По итогам 31-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал следующие тренды средних недельных значений бункерных котировок в крупнейших хабах мира - Роттердаме, Cингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO все порты остались в зоне недооценки, а значения MDI снизились на 2 пункта в Роттердаме и на 3 пункта в Хьюстоне, но выросли на 4 пункта в Сингапуре и на 3 пункта в Фуджайре. MDI Роттердама находится у отметки 100-процентной корреляции между MBP и DBP.

В сегменте VLSFO Роттердам был единственным переоцененным портом с индексом MDI, сократившемся на 1 пункт и оставшемся у отметки 100-процентной корреляции между MBP и DBP. Остальные три порта – Сингапур, Фуджайра и Хьюстон – находились в зоне недооценки, а ее уровень вырос на 4 пункта в Сингапуре и на 5 пунктов в Фуджайре, но снизился на 8 пунктов в Хьюстоне.

В сегменте 380 HSFO все порты остались в зоне недооценки, а значения MDI снизились на 2 пункта в Роттердаме и на 3 пункта в Хьюстоне, но выросли на 4 пункта в Сингапуре и на 3 пункта в Фуджайре. MDI Роттердама находится у отметки 100-процентной корреляции между MBP и DBP.

В сегменте VLSFO Роттердам был единственным переоцененным портом с индексом MDI, сократившемся на 1 пункт и оставшемся у отметки 100-процентной корреляции между MBP и DBP. Остальные три порта – Сингапур, Фуджайра и Хьюстон – находились в зоне недооценки, а ее уровень вырос на 4 пункта в Сингапуре и на 5 пунктов в Фуджайре, но снизился на 8 пунктов в Хьюстоне.

В сегменте MGO LS единственным переоцененным портом оставался Роттердам, а его MDI вырос на 8 пунктов. Остальные порты были недооценены, а значения MDI выросли на 1 пункт в Сингапуре и Хьюстоне, но снизились на 1 пункт в Фуджайре. MDI Фуджайры остался стабильно выше отметки в $100.00.

В структуре переоцененных/недооцененных портов по итогам недели не произошло существенных изменений, а тренд на недооценку бункерного топлива продолжил свое доминирование на мировом бункерном рынке. На данный момент в текущей динамике индексов MDI не отмечается признаков изменения тренда.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

В порту Роттердама зафиксировано снижение общего грузооборота на 4,1% в первой половине 2025 года, когда было обработано 211 миллионов тонн. Наиболее значительное падение произошло по сухим навалочным грузам, которые упали на 8,9%, за которыми следует снижение на 5,3% по наливным грузам до 96,2 миллионов тонн. В рамках наливных грузов перевалка сырой нефти выросла на 2,6% до 50,1 миллиона тонн, что обусловлено ростом поставок на немецкие нефтеперерабатывающие заводы. Объемы СПГ выросли на 9,0%, поскольку Европа пополняла запасы газа летом. Однако другие сегменты наливных грузов снизились, в частности из-за сокращения импорта биодизеля из Китая — из-за антидемпинговых пошлин — и уменьшения использования пальмового масла в производстве биодизеля в Европе. Контейнерооборот вырос на 2,7% в TEU, но снизился на 1% по тоннажу. Порт также столкнулся с исключительной перегрузкой в обслуживании контейнеров: было обработано более 100 контейнеровозов с общим объемом более 12 000 TEU. Несмотря на сложные условия, порт добился прогресса в достижении своих долгосрочных целей в области устойчивого развития. Среди ключевых событий – продолжающееся строительство объекта по улавливанию и хранению углерода в Портосе и установка новых береговых станций электроснабжения в рамках цели по достижению нулевых выбросов CO₂ к 2050 году.

Текущее состояние геополитической и глобальной экономической ситуации и прежде всего вероятное введение повышенных импортных таможенных пошлин в США способны спровоцировать возобновление восходящего тренда бункерных котировок на мировом рынке. Мы полагаем, что на следующей неделе бункерные индексы могут показать умеренный рост.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

В порту Роттердама зафиксировано снижение общего грузооборота на 4,1% в первой половине 2025 года, когда было обработано 211 миллионов тонн. Наиболее значительное падение произошло по сухим навалочным грузам, которые упали на 8,9%, за которыми следует снижение на 5,3% по наливным грузам до 96,2 миллионов тонн. В рамках наливных грузов перевалка сырой нефти выросла на 2,6% до 50,1 миллиона тонн, что обусловлено ростом поставок на немецкие нефтеперерабатывающие заводы. Объемы СПГ выросли на 9,0%, поскольку Европа пополняла запасы газа летом. Однако другие сегменты наливных грузов снизились, в частности из-за сокращения импорта биодизеля из Китая — из-за антидемпинговых пошлин — и уменьшения использования пальмового масла в производстве биодизеля в Европе. Контейнерооборот вырос на 2,7% в TEU, но снизился на 1% по тоннажу. Порт также столкнулся с исключительной перегрузкой в обслуживании контейнеров: было обработано более 100 контейнеровозов с общим объемом более 12 000 TEU. Несмотря на сложные условия, порт добился прогресса в достижении своих долгосрочных целей в области устойчивого развития. Среди ключевых событий – продолжающееся строительство объекта по улавливанию и хранению углерода в Портосе и установка новых береговых станций электроснабжения в рамках цели по достижению нулевых выбросов CO₂ к 2050 году.

Текущее состояние геополитической и глобальной экономической ситуации и прежде всего вероятное введение повышенных импортных таможенных пошлин в США способны спровоцировать возобновление восходящего тренда бункерных котировок на мировом рынке. Мы полагаем, что на следующей неделе бункерные индексы могут показать умеренный рост.

Сергей Иванов, Директор, MABUX