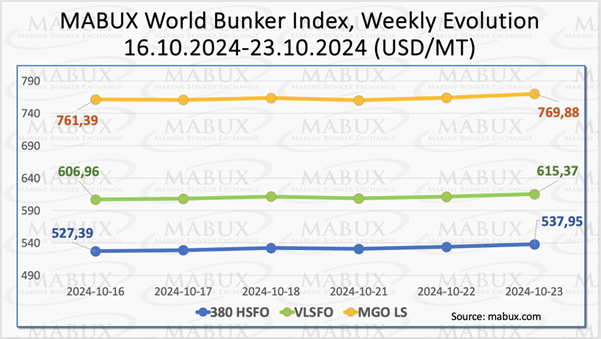

По итогам 43-й недели мировые бункерные индексы MABUX показали направленный восходящий тренд.Индекс 380 HSFO вырос на 10.56 USD: с 527.39 USD/MT на прошлой неделе до 537.95 USD/MT. Индекс VLSFO увеличился на 8.41 USD (615.37 USD/MT против 606.96 USD/MT на прошлой неделе). Индекс MGO подорожал на 8.49 USD (с 761.39 USD/MT на прошлой неделе до 769.88 USD/MT). На момент написания материала на мировые бункерные индексы вновь перешли в умеренную нисходящую коррекцию.

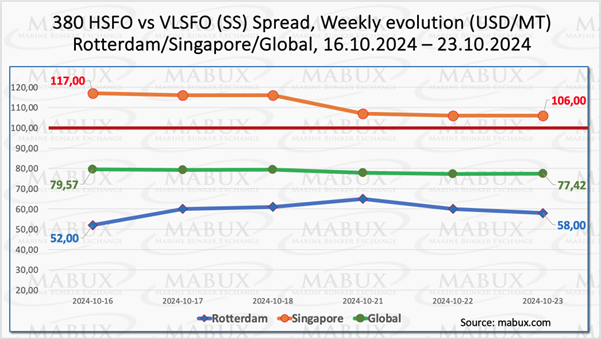

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил снижение, сократившись еще на $2.15 (с $79.57 на прошлой неделе до $77.42), по-прежнему находясь стабильно ниже отметки в $100.00 (SS Breakeven). При этом среднее недельное значение индекса сократилось на $4.30. В Роттердаме SS Spread продолжил умеренный рост: плюс $6.00 ($58.00 против $52.00 на прошлой неделе). При этом среднее недельное значение в порту также увеличилось на $18.83. В Сингапуре разница в цене 380 HSFO/VLSFO сократилась на $11.00: с $117.00 на прошлой неделе до $106.00, вновь вплотную приблизившись к отметке в $100.00. Cреднее недельное значение в порту сократилось на $1.84. Таким образом, значения SS Spread продолжают находиться стабильно ниже отметки в $100, либо приближаются к ней. Мы ожидаем, что динамика на сокращение разницы в цене между 380 HSFO и VLSFO сохранится и на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

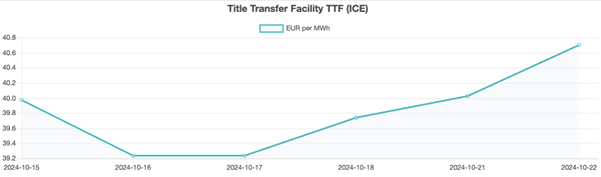

Цены на газ в Европе умеренно растут в последние недели на фоне опасений по поводу поставок, поскольку напряженность на Ближнем Востоке снова обострилась в начале октября из-за ракетных ударов Ирана по Израилю. Высокие цены на газ в Европе переместили несколько партий СПГ из Азии в Европу. По состоянию на 22 октября европейские региональные хранилища были заполнены на 95,32%. Однако газ в хранилищах не сможет полностью покрыть потребности Европы в зиму, а на данный момент объемы газа в хранилищах несколько ниже уровней прошлого года, в основном из-за меньшего количества поступающих партий СПГ. Изменение маршрутов нескольких партий СПГ в Европу способны несколько ослабить опасения по поводу поставок, но цены, вероятно, все же продолжат рост из-за увеличения сезонного спроса и конкуренции между Европой и Азией за поставки СПГ. По итогам недели 43 недели Европейский газовый бенчмарк TTF продолжил умеренный рост: плюс 0.731 EUR/MWh (40.704 EUR/MWh против 39.973 EUR/MWh на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели снизилась на 10 USD по сравнению с прошлой неделей и достигла 21 октября уровня в 867 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 21 октября значительно увеличилась: 154 USD в пользу MGO LS против 123 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 713 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

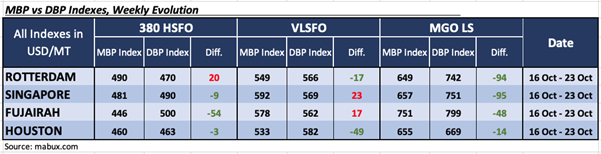

В течение 43-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) показывал следующие тренды в стоимости бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO Роттердам был единственным переоцененным портом, среднее недельное значение переоценки сократилось на 4 пункта. Остальные три порта оставались недооцененными. Средние недельные значения уменьшились на 12 пунктов в Сингапуре, на 5 пунктов в Фуджайре и на 2 пунктов в Хьюстоне.

В сегменте VLSFO Сингапур и Фуджайра продолжали находиться в зоне переоценки, а средние недельные значения выросли на 14 пунктов в Сингапуре и на 9 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения сократились на 17 пунктов в Роттердаме и на 10 пунктов в Хьюстоне.

В сегменте MGO LS все четыре выбранных порта оставались в зоне переоценки. Средние недельные значения показали снижение еще на 4 пункта в Роттердаме, на 8 пунктов в Сингапуре, на 21 пункт в Фуджайре и на 10 пунктов в Хьюстоне. MDI индекс в Сингапуре опустился ниже отметки в $100.

В сегменте 380 HSFO Роттердам был единственным переоцененным портом, среднее недельное значение переоценки сократилось на 4 пункта. Остальные три порта оставались недооцененными. Средние недельные значения уменьшились на 12 пунктов в Сингапуре, на 5 пунктов в Фуджайре и на 2 пунктов в Хьюстоне.

В сегменте VLSFO Сингапур и Фуджайра продолжали находиться в зоне переоценки, а средние недельные значения выросли на 14 пунктов в Сингапуре и на 9 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения сократились на 17 пунктов в Роттердаме и на 10 пунктов в Хьюстоне.

В сегменте MGO LS все четыре выбранных порта оставались в зоне переоценки. Средние недельные значения показали снижение еще на 4 пункта в Роттердаме, на 8 пунктов в Сингапуре, на 21 пункт в Фуджайре и на 10 пунктов в Хьюстоне. MDI индекс в Сингапуре опустился ниже отметки в $100.

По итогам недели баланс переоцененных/недооцененных портов не имел существенных изменений. При этом тренд на недооцененность всех видов бункерного топлива остается доминирующим на мировом бункерном рынке.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По словам судового брокера компании Гибсон, вступление в силу решения об объявлении Средиземного моря зоной контроля выбросов серы 0,10% (MedECA) в мае следующего года приведет к «неизбежному» падению спроса на мазут с очень низким содержанием серы (VLSFO) 0,50% в регионе. В своем последнем отчете судовой брокер заявил, что, хотя введение аналогичных зон контроля выбросов серы 0,10% в США, странах Балтии и Северной Европе, а также глобальное ограничение содержания серы до 0,50% (IMO 2020) показало, что нефтеперерабатывающие заводы и поставщики бункерного топлива могут достаточно быстро адаптироваться к изменению спроса, эти изменения все же повлияют на цены на бункерное топливо и товарные потоки в регион и из него. Гибсон оценивает текущий спрос на бункерное топливо в Средиземноморье в 21,5 млн тонн, причем более 50% этого объема приходится на VLSFO с содержанием серы 0,50%. С вступлением решения по MedECA в силу спрос на VLSFO может сократиться до 6 млн тонн в год, поскольку суда перейдут на морской газойль (MGO) и сверхнизкосернистый мазут (ULSFO) с содержанием серы 0,1%. В то же время брокер указывает, что спрос на высокосернистое топливо (HSFO) должен остаться стабильным, так как суда, оснащенные скрубберами, продолжат его использовать. Однако, так как не все скрубберные системы могут «очистить» HSFO до уровня 0,1%, остается неясным, сколько судовладельцев будут вынуждены перейти на другие сорта топлива. Снижение спроса на VLSFO также может способствовать росту экспортных операций из региона, в основном в восточном направлении от Суэца. В то же время Средиземноморье может столкнуться с увеличением дефицита газойля, который будет импортироваться из США и с Ближнего Востока.

Мы полагаем, что мировой бункерный рынок сохранит потенциал к продолжению умеренного роста на следующей неделе.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По словам судового брокера компании Гибсон, вступление в силу решения об объявлении Средиземного моря зоной контроля выбросов серы 0,10% (MedECA) в мае следующего года приведет к «неизбежному» падению спроса на мазут с очень низким содержанием серы (VLSFO) 0,50% в регионе. В своем последнем отчете судовой брокер заявил, что, хотя введение аналогичных зон контроля выбросов серы 0,10% в США, странах Балтии и Северной Европе, а также глобальное ограничение содержания серы до 0,50% (IMO 2020) показало, что нефтеперерабатывающие заводы и поставщики бункерного топлива могут достаточно быстро адаптироваться к изменению спроса, эти изменения все же повлияют на цены на бункерное топливо и товарные потоки в регион и из него. Гибсон оценивает текущий спрос на бункерное топливо в Средиземноморье в 21,5 млн тонн, причем более 50% этого объема приходится на VLSFO с содержанием серы 0,50%. С вступлением решения по MedECA в силу спрос на VLSFO может сократиться до 6 млн тонн в год, поскольку суда перейдут на морской газойль (MGO) и сверхнизкосернистый мазут (ULSFO) с содержанием серы 0,1%. В то же время брокер указывает, что спрос на высокосернистое топливо (HSFO) должен остаться стабильным, так как суда, оснащенные скрубберами, продолжат его использовать. Однако, так как не все скрубберные системы могут «очистить» HSFO до уровня 0,1%, остается неясным, сколько судовладельцев будут вынуждены перейти на другие сорта топлива. Снижение спроса на VLSFO также может способствовать росту экспортных операций из региона, в основном в восточном направлении от Суэца. В то же время Средиземноморье может столкнуться с увеличением дефицита газойля, который будет импортироваться из США и с Ближнего Востока.

Мы полагаем, что мировой бункерный рынок сохранит потенциал к продолжению умеренного роста на следующей неделе.

Сергей Иванов, Директор, MABUX