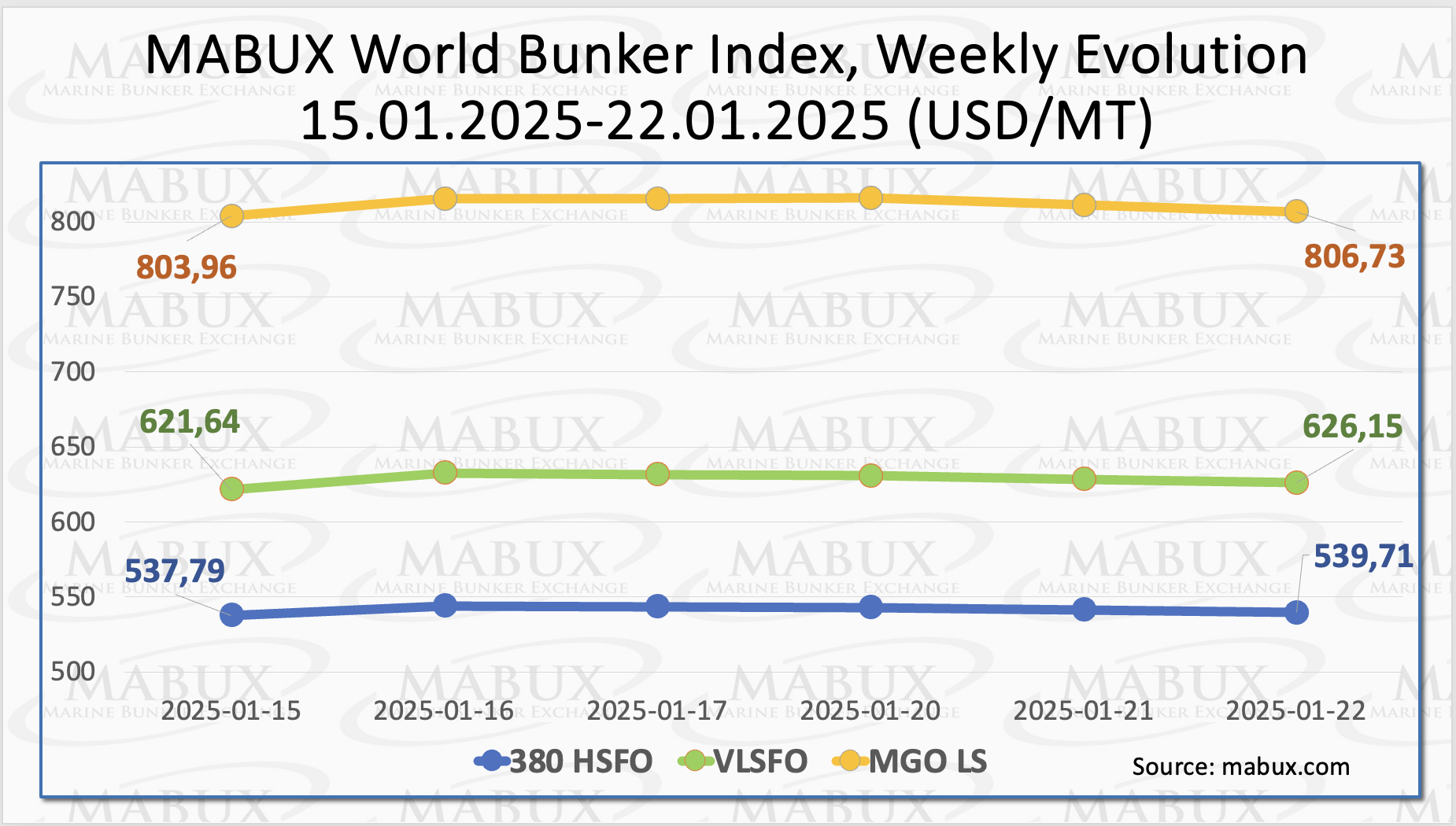

По итогам 04-й недели мировые бункерные индексы MABUX продолжили умеренное движение вверх. Индекс 380 HSFO увеличился на 1.92 USD: с 537.79 USD/MT на прошлой неделе до 539.71 USD/MT. Индекс VLSFO вырос на 4.51 USD (621.64 USD/MT против 626.15 USD/MT на прошлой неделе). Индекс MGO прибавил 2.77 USD (с 803.96 USD/MT на прошлой неделе до 806.73 USD/MT). На момент написания материала на мировом бункерном рынке регистрировались признаки перехода котировок в нисходящее движение.

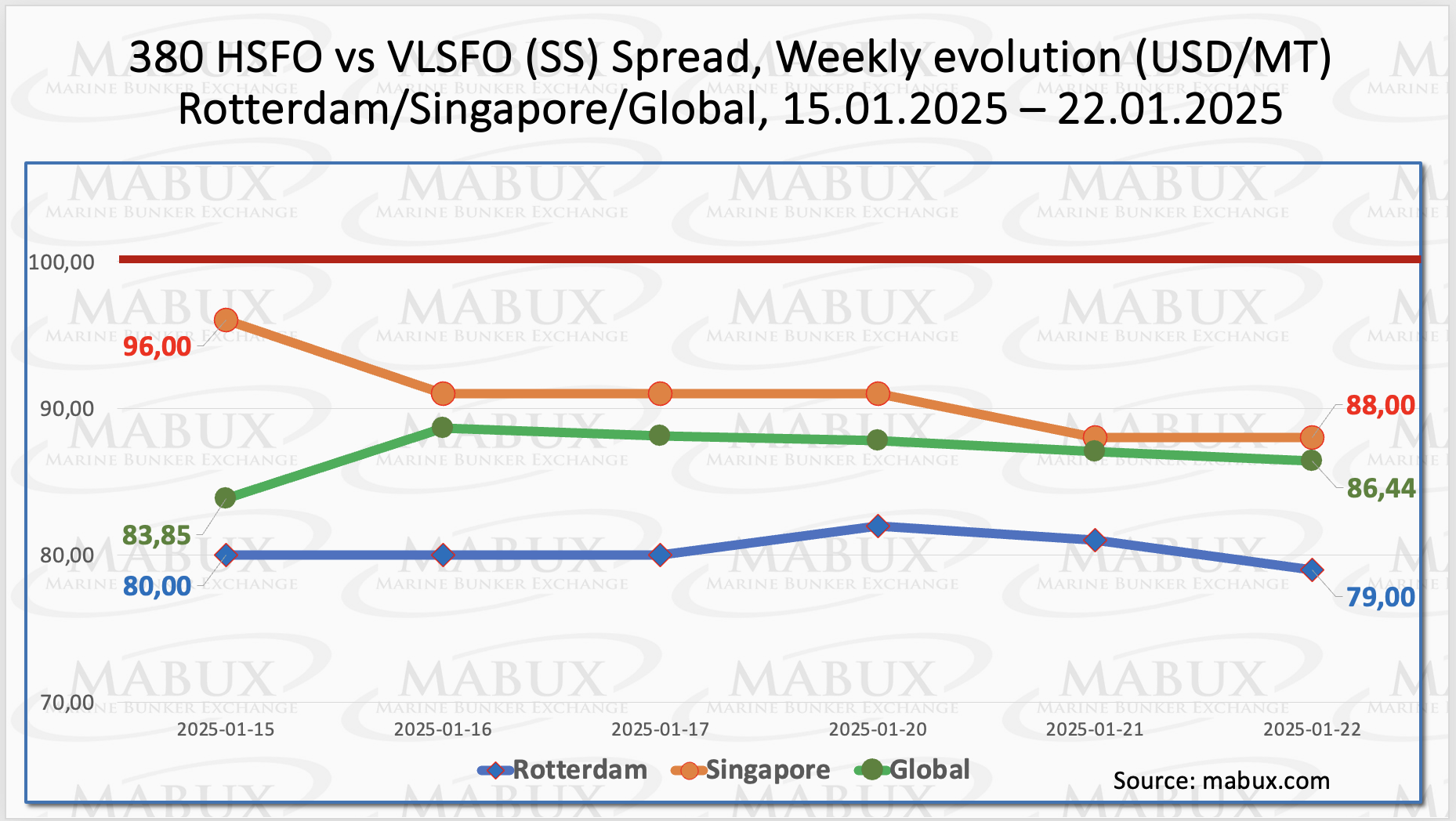

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – показал незначительный рост: плюс $2.59 (с $83.85 на прошлой неделе до $86.44), по-прежнему находясь ниже отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса увеличилось на $3.67. В Роттердаме SS Spread снизился на $1.00 ($79.00 против $80.00 на прошлой неделе), а среднее недельное значение в порту выросло на $1.00. В Сингапуре разница в цене 380 HSFO/VLSFO сократилась на $8.00: с $96.00 на прошлой неделе до $88.00, а среднее недельное значение уменьшилось на $4.50. В течение недели Global SS Spread и региональные индексы по-прежнему не имели выраженного тренда и остались ниже отметки в $ 100.00. Мы полагаем, что на следующей неделе в динамике SS Spread не будет существенных изменений, а показатели продолжат разнонаправленные колебания. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

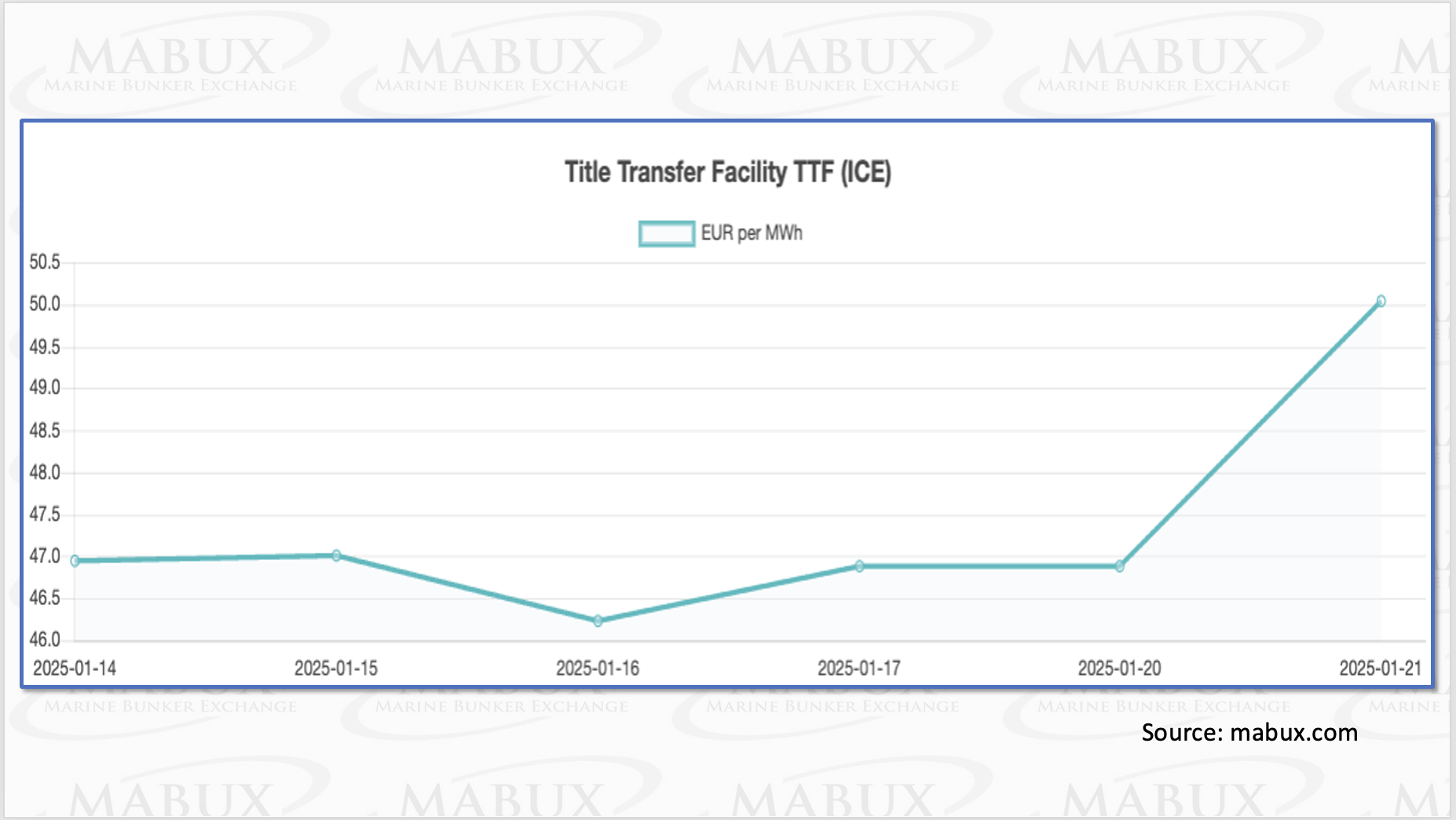

В настоящее время цены на газ, выработка ветровой энергии и уровни спроса не показывают выраженную динамику на основных европейских рынках электроэнергии. Снижение цен на газ и увеличение производства ветровой энергии привели к снижению цен на энергоносители на некоторых региональных рынках, в то время как на других растущий спрос способствовал росту цен. Между тем, прогнозируется, что рынок природного газа останется устойчивым и будет иметь тренд к дальнейшему росту в среднесрочной перспективе. Это обусловлено прежде всего увеличением глобальных мощностей по производству СПГ, а также расширением импортной инфраструктуры, что способствует превращению СПГ в один из основных источников энергии в Европе. По состоянию на 20 января европейские региональные хранилища были заполнены на 59,38% (минус 5,60% к показателям прошлой недели и минус 11,95% к отметке на начало года), и процесс отбора газа продолжался. По итогам 04-й недели европейский газовый эталон TTF вырос на 3,08 евро/МВт·ч, превысив отметку в 50,00 евро/МВт·ч (50,027 евро/МВт·ч против 46,947 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели выросла на 29 USD по сравнению с прошлой неделей, достигнув 20 января уровня в 1011 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 20 января также выросла: 209 USD в пользу MGO LS против 175 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 802 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

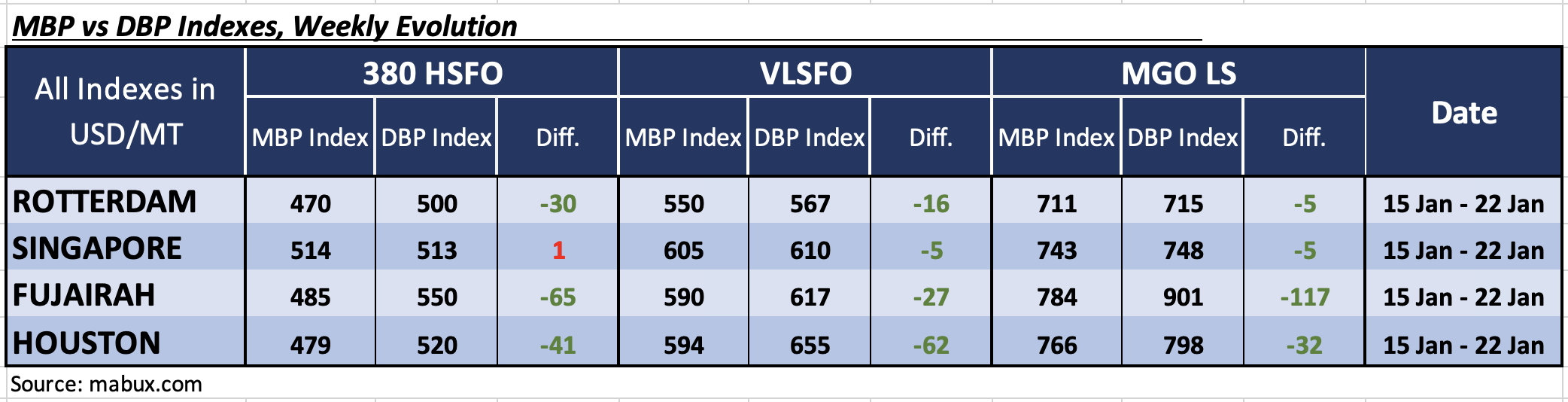

В течение 04-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP Index) и цифрового бункерного эталона MABUX (DBP Index) регистрировал смешанную динамику в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO Сингапур вернулся в зону переоценки, а среднее недельное значение выросло на 6 пунктов. Остальные три порта: Роттердам, Фуджайра и Хьюстон, оставались недооцененными, а уровни недооценки выросли на 3 пункта, но сократились на 6 пунктов и 1 пункт соответственно.

В сегменте VLSFO все порты находились в зоне недооценки. Средние недельные значения выросли на 4 пункта в Роттердаме, на 1 пункт в Сингапуре и на 6 пунктов в Хьюстоне, но сократились на 1 пункт в Фуджайре. MDI в Сингапуре остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте 380 HSFO Сингапур вернулся в зону переоценки, а среднее недельное значение выросло на 6 пунктов. Остальные три порта: Роттердам, Фуджайра и Хьюстон, оставались недооцененными, а уровни недооценки выросли на 3 пункта, но сократились на 6 пунктов и 1 пункт соответственно.

В сегменте VLSFO все порты находились в зоне недооценки. Средние недельные значения выросли на 4 пункта в Роттердаме, на 1 пункт в Сингапуре и на 6 пунктов в Хьюстоне, но сократились на 1 пункт в Фуджайре. MDI в Сингапуре остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте MGO LS Сингапур вернулся в зону переоценки, и, таким образом, все порты были недооценены. Средние недельные значения выросли на 1 пункт в Роттердаме, на 9 пунктов в Сингапуре, на 8 пунктов в Фуджайре и на 15 пунктов в Хьюстоне. MDI индексы в Роттердаме и Сингапуре остались у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP), а индекс Фуджайры по-прежнему превышает отметку в $100.00.

В структуре баланса переоцененных/недооцененных портов Сингапур перешел в зону переоценки в сегменте 380 HSFO, но вернулся в зону недооценки в сегменте MGO LS. Недооценка бункерного топлива продолжает оставаться основным трендом на мировом бункерном рынке. Мы полагаем, что этот тренд продолжится и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Integr8 Fuels предупреждает, что 45% мировых поставок мазута с очень низким содержанием серы (VLSFO) не будут соответствовать требованиям RM380 спецификации ISO 8217:2024 Международной организации по стандартизации без корректировки рецептов смешивания — и эти изменения могут привести к всплеску проблемного топлива. При этом Сингапур и Хьюстон отмечены как «горячие точки» для корректировок, а в Сингапуре доля VLSFO, требующая переформулирования, достигает двух третей. Integr8 Fuels также выделила соответствие требованиям по сере топлива VLSFO как «насущную проблему», а за последние шесть месяцев 2,4% поставок превысили допустимые 95% пределы согласно параметрам таблицы 2 ISO 8217. В отчете также подчеркивается растущее использование СПГ и биотоплива для соответствия требованиям таких нормативов, как FuelEU Maritime. Ожидается, что введение Средиземноморской зоны контроля выбросов (Med ECA) 1 мая, вероятно, еще больше увеличит спрос на бункеровку СПГ в регионе. Однако поставки судов-бункеровщиков СПГ отстают от растущего спроса, что создает проблемы в цепочке поставок СПГ.

Мы полагаем, что на следующей неделе на мировом бункерном рынке может сформироваться умеренный нисходящий тренд.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Integr8 Fuels предупреждает, что 45% мировых поставок мазута с очень низким содержанием серы (VLSFO) не будут соответствовать требованиям RM380 спецификации ISO 8217:2024 Международной организации по стандартизации без корректировки рецептов смешивания — и эти изменения могут привести к всплеску проблемного топлива. При этом Сингапур и Хьюстон отмечены как «горячие точки» для корректировок, а в Сингапуре доля VLSFO, требующая переформулирования, достигает двух третей. Integr8 Fuels также выделила соответствие требованиям по сере топлива VLSFO как «насущную проблему», а за последние шесть месяцев 2,4% поставок превысили допустимые 95% пределы согласно параметрам таблицы 2 ISO 8217. В отчете также подчеркивается растущее использование СПГ и биотоплива для соответствия требованиям таких нормативов, как FuelEU Maritime. Ожидается, что введение Средиземноморской зоны контроля выбросов (Med ECA) 1 мая, вероятно, еще больше увеличит спрос на бункеровку СПГ в регионе. Однако поставки судов-бункеровщиков СПГ отстают от растущего спроса, что создает проблемы в цепочке поставок СПГ.

Мы полагаем, что на следующей неделе на мировом бункерном рынке может сформироваться умеренный нисходящий тренд.

Сергей Иванов, Директор, MABUX