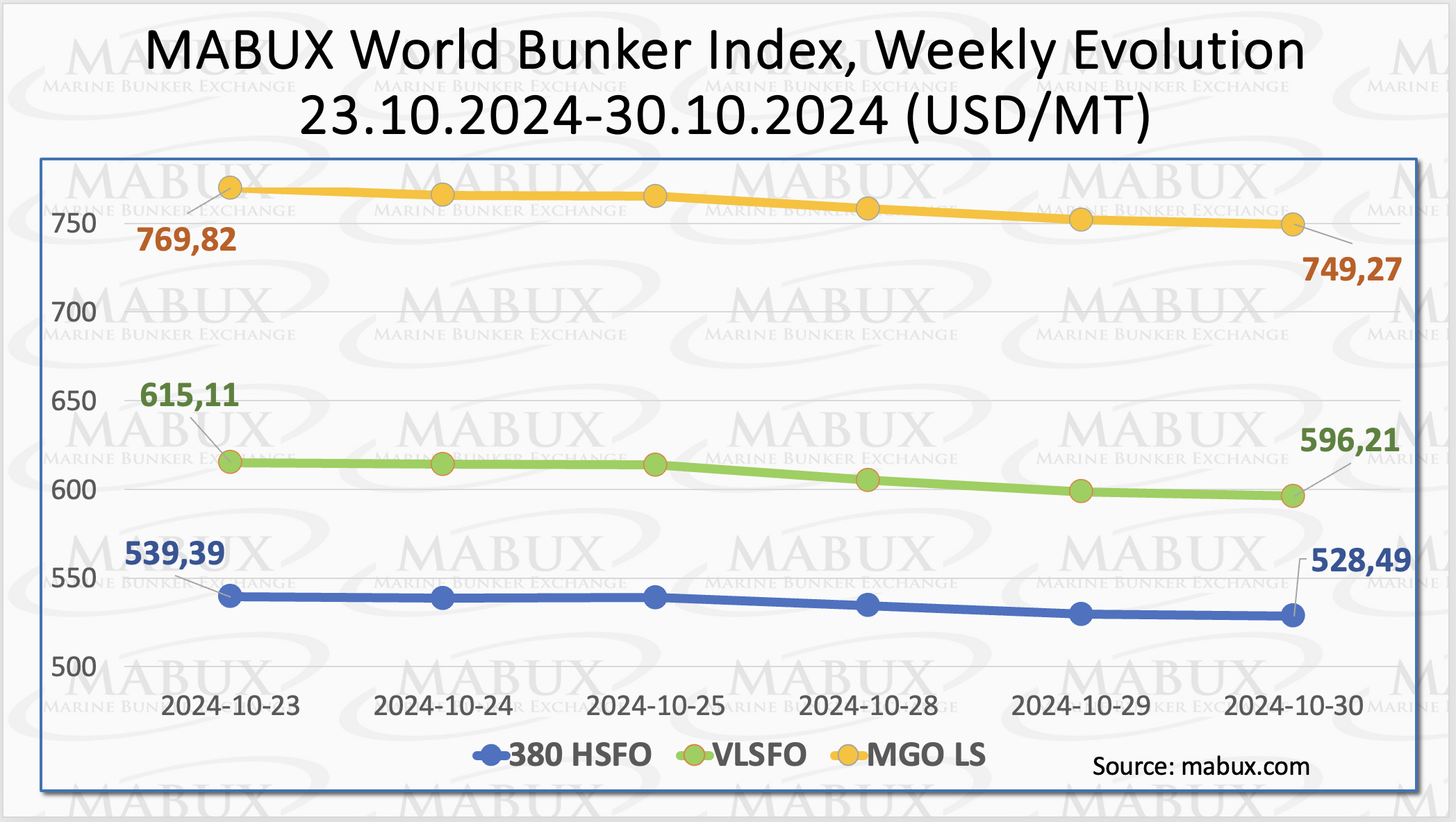

По итогам 44-й недели мировые бункерные индексы MABUX показали направленное снижение. Индекс 380 HSFO сократился на 10.90 USD: с 539.39 USD/MT на прошлой неделе до 528.49 USD/MT. Индекс VLSFO уменьшился на 18.90 USD (596.21 USD/MT против 615.11 USD/MT на прошлой неделе), пробив отметку в 600 USD. Индекс MGO подешевел на 20.55 USD (с 769.82 USD/MT на прошлой неделе до 749.50 USD/MT). На момент написания материала мировые бункерные индексы перешли в умеренную восходящую коррекцию.

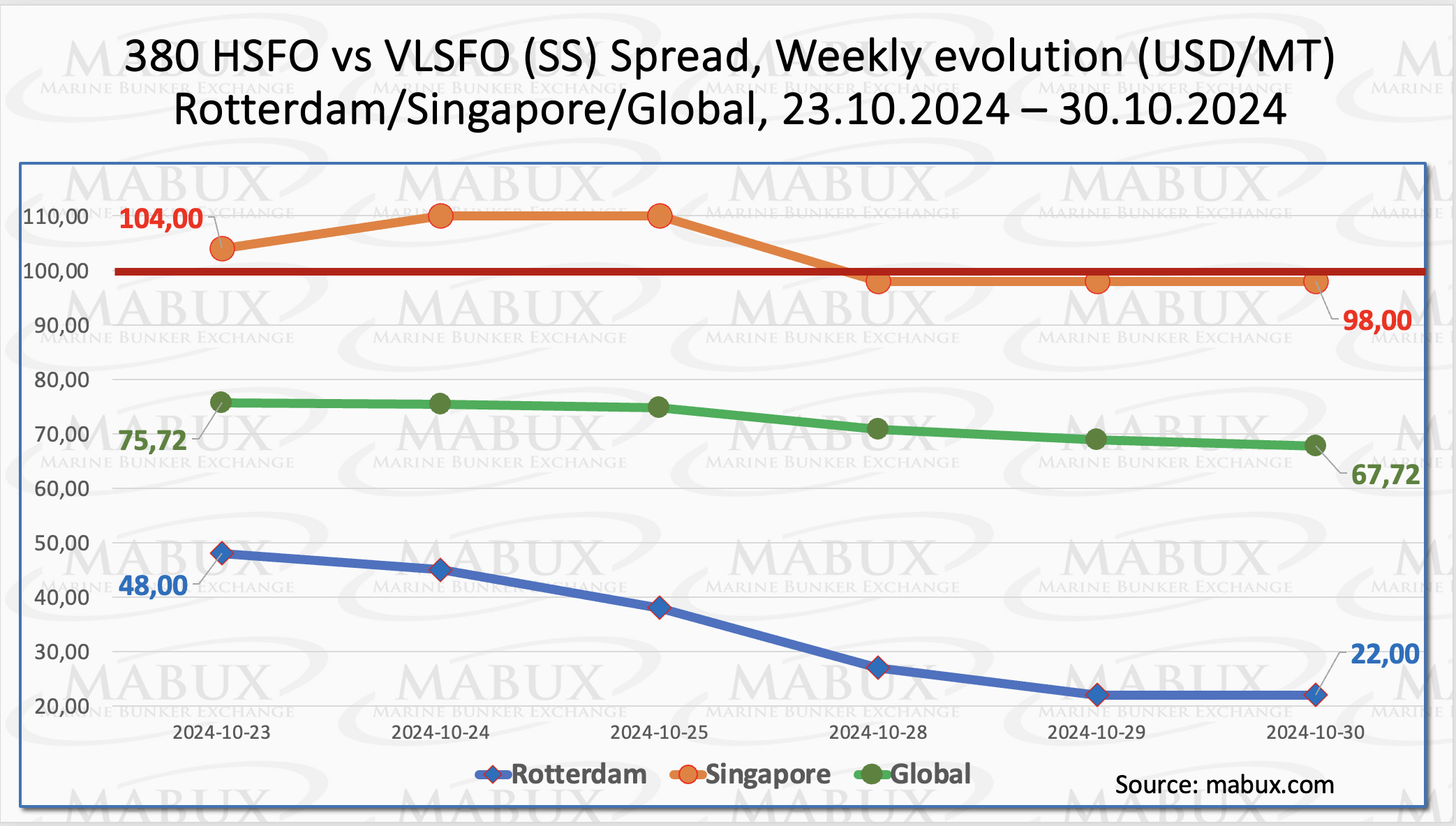

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил сокращение, уменьшившись еще на $8.00 (с $75.72 на прошлой неделе до $67.72), находясь стабильно ниже отметки в $100.00 (SS Breakeven). При этом среднее недельное значение индекса также сократилось на $6.26. В Роттердаме SS Spread резко сократился: минус $26.00 ($22.00 против $48.00 на прошлой неделе), показав абсолютный минимум с момента вступления в силу правил контроля за выбросами IMO 2020 от 1 января 2020 года. При этом среднее недельное значение в порту также уменьшилось на $25.66. В Сингапуре разница в цене 380 HSFO/VLSFO сократилась на $6.00: с $104.00 на прошлой неделе до $98.00, пробив отметку в $100.00. Среднее недельное значение в порту уменьшилось на $8.33. Таким образом, на мировом бункерном рынке продолжается тренд на сокращение SS Spread, в значительной степени снижая экономическую эффективность и рентабельность комбинации «380 HSFO + скруббер». Мы ожидаем, что динамика на сокращение разницы в цене между 380 HSFO и VLSFO продолжится и на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Цены на природный газ в Европе росли во втором и третьем кварталах 2024 года, но оставались немного ниже и значительно менее волатильными, чем в 2023 году. Увеличение норвежских поставок, стабильное состояние резервов и сдержанный европейский спрос компенсировали давление со стороны глобального рынка СПГ, вызванного ростом мирового спроса на газ и геополитической напряженностью. По состоянию на 28 октября европейские региональные хранилища были заполнены на 95,32% после того, как в августе блок достиг своей цели по заполнению хранилищ на 90%, намного опередив свой обязательный срок 1 ноября. К концу 44-й недели европейский газовый эталон TTF продолжил расти: плюс 2,165 евро/МВт·ч (42,869 евро/МВт·ч против 40,704 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели резко выросла на 81 USD по сравнению с прошлой неделей и достигла 29 октября уровня в 948 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 29 октября вновь значительно увеличилась: 229 USD в пользу MGO LS против 154 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 719 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

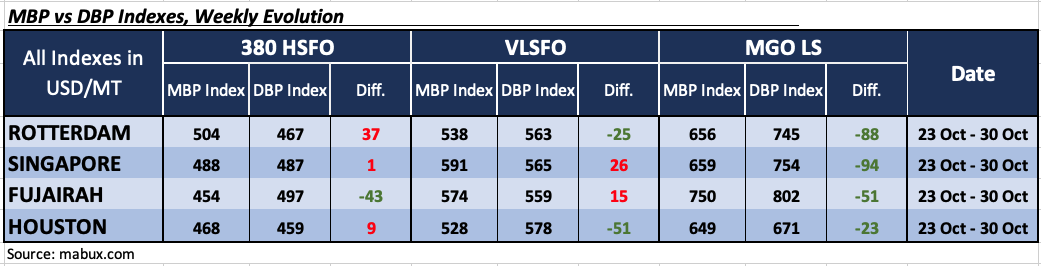

В течение 44-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) показывал следующие тренды в стоимости бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO Сингапур и Хьюстон перешли в зону переоценки и присоединились к Роттердаму. Средние недельные значение переоценки выросли на 17 пунктов в Роттердаме, на 10 пунктов в Сингапуре и на 12 пунктов в Хьюстоне. MDI индекс в Сингапуре находится у отметки 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX. Фуджайра осталась единственным недооцененным портом в этом сегменте бункерного топлива, а среднее недельное значение сократилось на 9 пунктов.

В сегменте VLSFO Сингапур и Фуджайра остались в зоне переоценки, а средние недельные значения выросли на 3 пункта в Сингапуре, но снизились на 2 пункта в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения выросли на 8 и 2 пункта соответственно.

В сегменте MGO LS все четыре выбранных порта находились в зоне переоценки. Средние недельные значения показали снижение еще на 6 пунктов в Роттердаме и на 1 пункт в Сингапуре, но выросли на 3 пункта в Фуджайре и на 9 пунктов в Хьюстоне.

В сегменте 380 HSFO Сингапур и Хьюстон перешли в зону переоценки и присоединились к Роттердаму. Средние недельные значение переоценки выросли на 17 пунктов в Роттердаме, на 10 пунктов в Сингапуре и на 12 пунктов в Хьюстоне. MDI индекс в Сингапуре находится у отметки 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX. Фуджайра осталась единственным недооцененным портом в этом сегменте бункерного топлива, а среднее недельное значение сократилось на 9 пунктов.

В сегменте VLSFO Сингапур и Фуджайра остались в зоне переоценки, а средние недельные значения выросли на 3 пункта в Сингапуре, но снизились на 2 пункта в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения выросли на 8 и 2 пункта соответственно.

В сегменте MGO LS все четыре выбранных порта находились в зоне переоценки. Средние недельные значения показали снижение еще на 6 пунктов в Роттердаме и на 1 пункт в Сингапуре, но выросли на 3 пункта в Фуджайре и на 9 пунктов в Хьюстоне.

По итогам недели баланс переоцененных/недооцененных портов изменился в сторону переоцененных портов в сегменте 380 HSFO. При этом общий тренд на недооцененность всех видов бункерного топлива на мировом бункерном рынке продолжает сохраняться.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Порт Роттердама сообщил, что общий объем перевалки грузов за первые три квартала этого года составил 328,6 млн тонн, что на 0,4% меньше, чем в 2023 году. Перевалка контейнеров показала самый сильный рост в третьем квартале (Q3) с ростом на 3% в годовом исчислении по весу до 101,1 млн тонн. Увеличение объемов было обусловлено ростом потребительских расходов в Европе. Объемы жидких грузов в целом снизились на 1,7% за первые девять месяцев этого года, при этом падение объемов сырой нефти составило 3,6%, что было вызвано внеочередной остановкой на обслуживание НПЗ в Германии и низкой маржой НПЗ. Объемы перевалки СПГ как источника природного газа несколько снизились по сравнению с прошлогодними показателями в 300 000 тонн из-за высоких запасов природного газа в Европе, и соответствующего снижения спроса. Кроме того, цены на СПГ в Азии по-прежнему немного превышают европейский рынок, поэтому спотовые грузы чаще направляются в Азию. В отчете также отмечается «особенно заметное» падение объемов перевалки биотоплива. В качестве резюме Управление порта заявило, что доверие потребителей растет, что привело к увеличению объемов перевалки контейнеров. Между тем, слабые показатели в других сегментах показывают, что европейская промышленность все еще сохраняет слабую конкурентную позицию из-за высоких затрат на энергоносители.

Несмотря на значительное снижение бункерных котировок в течение недели 44, мы полагаем, что на следующей неделе на мировом бункерном рынке будет преобладать восходящая коррекция.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Порт Роттердама сообщил, что общий объем перевалки грузов за первые три квартала этого года составил 328,6 млн тонн, что на 0,4% меньше, чем в 2023 году. Перевалка контейнеров показала самый сильный рост в третьем квартале (Q3) с ростом на 3% в годовом исчислении по весу до 101,1 млн тонн. Увеличение объемов было обусловлено ростом потребительских расходов в Европе. Объемы жидких грузов в целом снизились на 1,7% за первые девять месяцев этого года, при этом падение объемов сырой нефти составило 3,6%, что было вызвано внеочередной остановкой на обслуживание НПЗ в Германии и низкой маржой НПЗ. Объемы перевалки СПГ как источника природного газа несколько снизились по сравнению с прошлогодними показателями в 300 000 тонн из-за высоких запасов природного газа в Европе, и соответствующего снижения спроса. Кроме того, цены на СПГ в Азии по-прежнему немного превышают европейский рынок, поэтому спотовые грузы чаще направляются в Азию. В отчете также отмечается «особенно заметное» падение объемов перевалки биотоплива. В качестве резюме Управление порта заявило, что доверие потребителей растет, что привело к увеличению объемов перевалки контейнеров. Между тем, слабые показатели в других сегментах показывают, что европейская промышленность все еще сохраняет слабую конкурентную позицию из-за высоких затрат на энергоносители.

Несмотря на значительное снижение бункерных котировок в течение недели 44, мы полагаем, что на следующей неделе на мировом бункерном рынке будет преобладать восходящая коррекция.

Сергей Иванов, Директор, MABUX