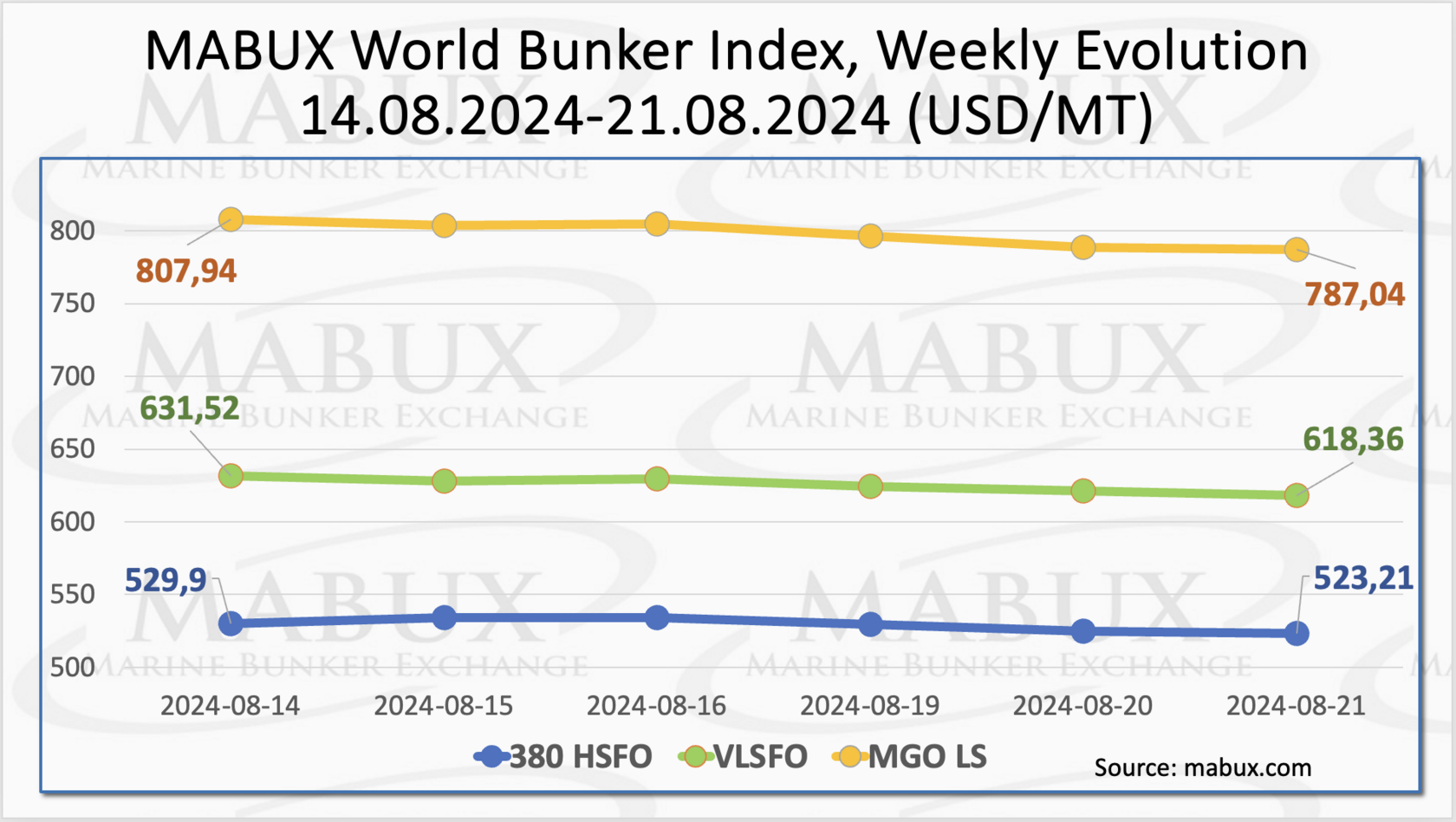

По итогам 34-й недели мировые бункерные индексы MABUX вновь вернулись в умеренный нисходящий тренд. Индекс 380 HSFO снизился на 6.69 USD: с 529.90 USD/MT на прошлой неделе до 523.21 USD/MT. Индекс VLSFO сократился на 13.16 USD (618.36 USD/MT против 631.52 USD/MT на прошлой неделе). Индекс MGO подешевел на 20.90 USD (с 807.94 USD/MT на прошлой неделе до 787.04 USD/MT), вновь пробив отметку в 800 USD. На момент написания материала на мировом бункерном рынке отсутствовала выраженная динамика в движении бункерных индексов.

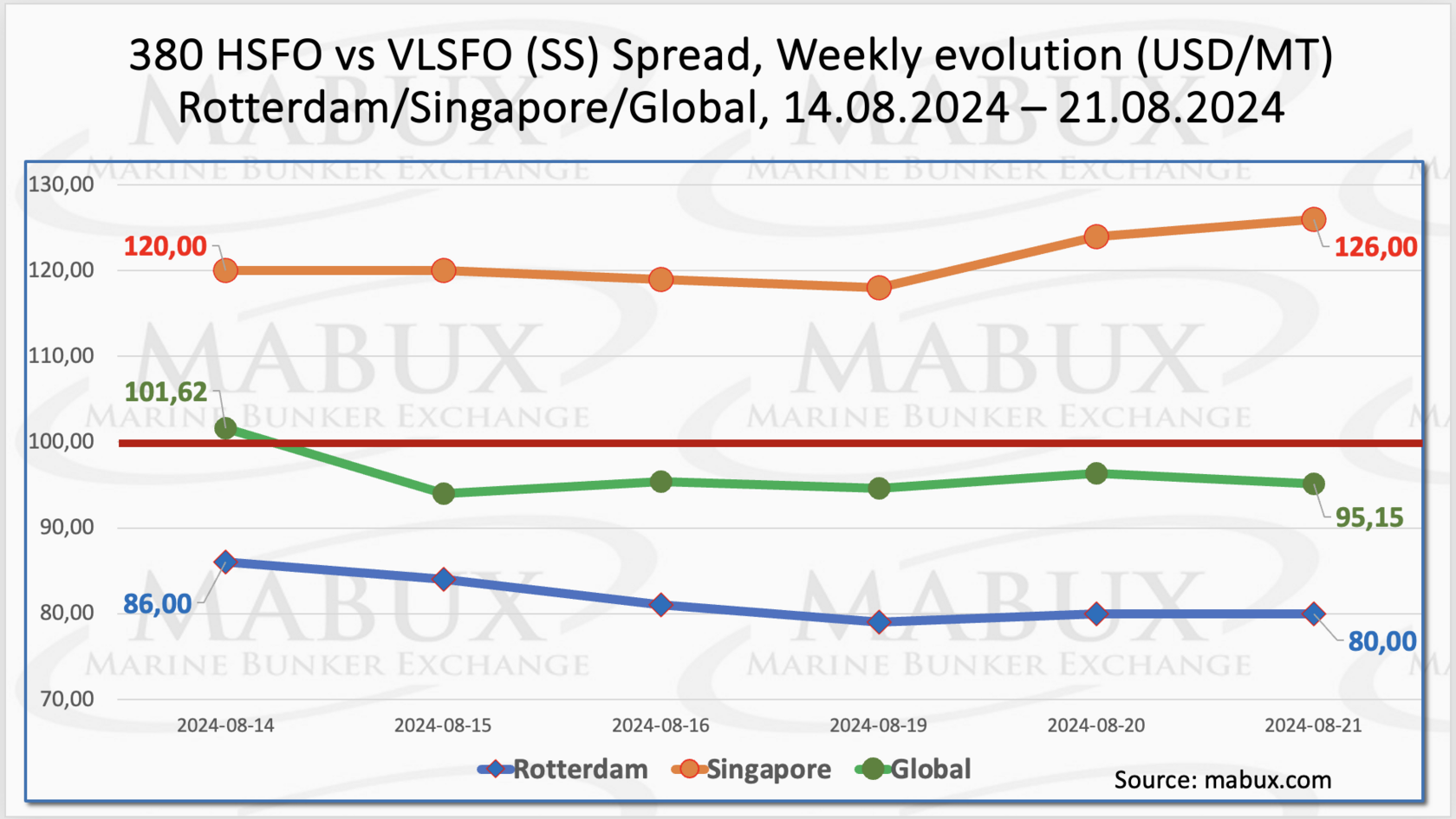

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – показал умеренное сокращение по итогам недели: минус $6.47 (95.15 против $101.62 на прошлой неделе), вновь опустившись ниже отметки в $100.00 (SS Breakeven). При этом среднее недельное значение также уменьшилось на $2.90. В Роттердаме значение SS Spread снизилось на $6.00 до $80.00 против $86.00 на прошлой неделе и находится стабильно ниже отметки в $100.00. Среднее недельное значение в порту также сократилось на $9.16. Вместе с тем, в Сингапуре разница в цене 380 HSFO/VLSFO, наоборот, выросла на $6.00: с $120.00 на прошлой неделе до $126.00, а среднее недельное значение в порту прибавило $7.34. На данный момент в трендах Global SS Spread и SS индексов в портах отсутствует выраженная динамика. Разнонаправленные изменения индексов могут сохраниться и на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

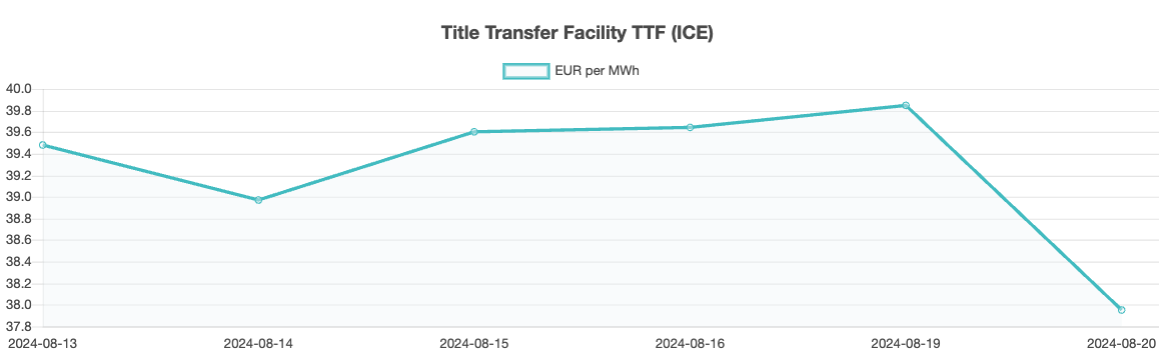

По данным RBC Capital Markets, планируемые закрытие норвежских СПГ терминалов на плановое обслуживание и опасения по поводу поставок из-за конфликтов на Ближнем Востоке и Украине поддержат цены на природный газ и СПГ в краткосрочной перспективе. Между тем, в среднесрочной и долгосрочной перспективах цены на газ могут стабилизироваться, поскольку на рынке станут доступны дополнительные объемы от вводимых в строй новых терминалов СПГ. Вместе с тем, по состоянию на 21 августа заполненность европейских газохранилищ продолжала расти и достигла 90,02%. По итогам недели 34 Европейский газовый бенчмарк TTF перешел в стадию умеренного снижения: минус 1.523 EUR/MWh (37.957 EUR/MWh против 39.480 EUR/MWh на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели снизилась на 62 USD по сравнению с прошлой неделей и достигла 20 августа уровня в 879 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 20 августа сократилась до 100 USD в пользу MGO LS против 166 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 779 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

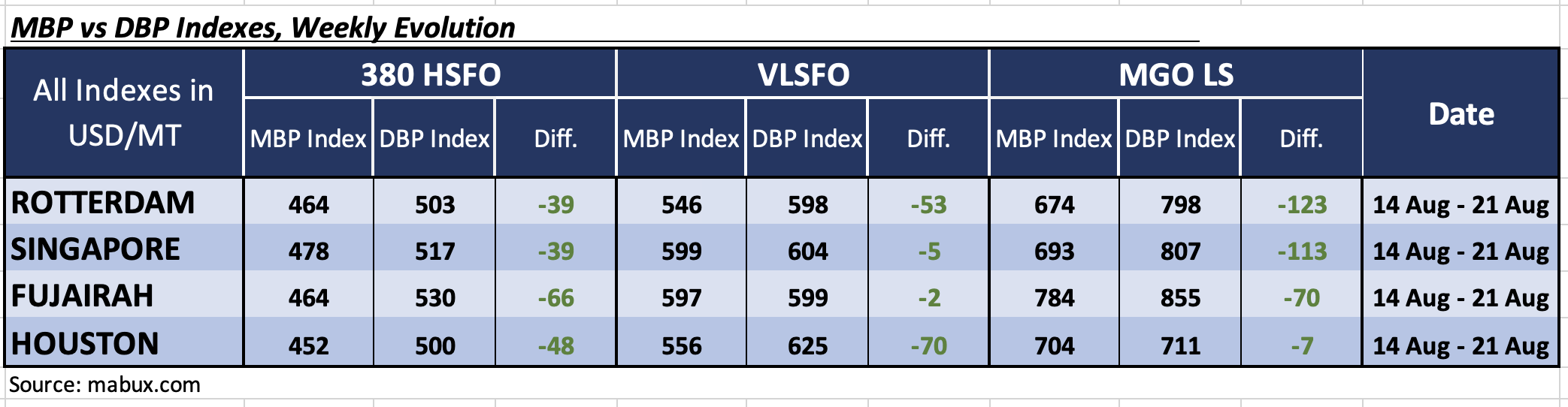

В течение 34-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) продолжил регистрировать недооценку всех видов бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO средние недельные значения недооценки снизились на 14 пунктов в Роттердаме, но выросли на 7 пунктов в Сингапуре, на 8 пунктов в Фуджайре и на 9 пунктов в Хьюстоне.

В сегменте VLSFO средние недельные значения недооценки сократились на 4 пункта в Роттердаме и на 3 пункта в Фуджайре. MDI индексы в Сингапуре и Хьюстоне не изменились, а индекс в Фуджайре приблизился к отметке 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX.

В сегменте MGO LS средние недельные значения недооценки выросли на 5 пунктов в Роттердаме, на 3 пункта в Сингапуре и на 13 пунктов в Фуджайре, но снизились на 5 пунктов в Хьюстоне. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100.

В сегменте 380 HSFO средние недельные значения недооценки снизились на 14 пунктов в Роттердаме, но выросли на 7 пунктов в Сингапуре, на 8 пунктов в Фуджайре и на 9 пунктов в Хьюстоне.

В сегменте VLSFO средние недельные значения недооценки сократились на 4 пункта в Роттердаме и на 3 пункта в Фуджайре. MDI индексы в Сингапуре и Хьюстоне не изменились, а индекс в Фуджайре приблизился к отметке 100-процентной корреляции рыночной цены и цифрового бенчмарка MABUX.

В сегменте MGO LS средние недельные значения недооценки выросли на 5 пунктов в Роттердаме, на 3 пункта в Сингапуре и на 13 пунктов в Фуджайре, но снизились на 5 пунктов в Хьюстоне. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100.

По итогам недели баланс переоцененных/недооцененных портов не имел существенных изменений и находится по-прежнему в зоне недооценки. Мы полагаем, что такая динамика сохранится и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По данным Bureau Veritas, статистика за второй квартал 2024 года показала продолжающийся рост средней вязкости для высокосернистого мазута (HSFO), в то время как содержание серы в этом сегменте топлива также росло, достигнув самого высокого уровня с апреля 2023 года. При этом, во втором квартале текущего года только 1,7% образцов HSFO не соответствовали спецификации, что является самым низким уровнем со второго квартала 2022 года. В портах Альхесирас и ARA во втором квартале регистрировалось содержание серы, превышающее 3%: 3,01% и 3,06% соответственно. Были отмечены заметные скачки вязкости в Гибралтаре (с 304 cSt до 337 cSt) и Гонконге (с 314 cSt до 351 cSt). Что касается доли образцов некондиционного HSFO по стандарту ISO 8217, Фуджейра показала 7,7% по сравнению с 5,3% в первом квартале этого года, а Мальта зарегистрировала 12,5% по сравнению с 11,1% в первом квартале. Вязкость мазута с очень низким содержанием серы (VLSFO) также продолжает расти. Глобальный квартальный средний показатель составил 166 cSt во втором квартале по сравнению со 115 cSt в первом квартале. В июне показатели вязкости VLSFO находились на уровне 170 cSt по сравнению со 163 cSt в апреле и 166 cSt в мае. Никаких существенных изменений в качестве DMA 0,10% во втором квартале не было зарегистрировано. Внешний вид (непрозрачный и светлый) и содержание воды стали причиной наибольшего количества некондиционных образцов во втором квартале, в то время как количество образцов с температурой застывания (≥ 0) выросла в регионе ARA с 1,2% до 7,3% и с 0% в первом квартале в Гонконге до 4,2%.

Мы полагаем, что на следующей неделе на мировом бункерном рынке будут преобладать разнонаправленные колебания индексов при отсутствии выраженного тренда.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По данным Bureau Veritas, статистика за второй квартал 2024 года показала продолжающийся рост средней вязкости для высокосернистого мазута (HSFO), в то время как содержание серы в этом сегменте топлива также росло, достигнув самого высокого уровня с апреля 2023 года. При этом, во втором квартале текущего года только 1,7% образцов HSFO не соответствовали спецификации, что является самым низким уровнем со второго квартала 2022 года. В портах Альхесирас и ARA во втором квартале регистрировалось содержание серы, превышающее 3%: 3,01% и 3,06% соответственно. Были отмечены заметные скачки вязкости в Гибралтаре (с 304 cSt до 337 cSt) и Гонконге (с 314 cSt до 351 cSt). Что касается доли образцов некондиционного HSFO по стандарту ISO 8217, Фуджейра показала 7,7% по сравнению с 5,3% в первом квартале этого года, а Мальта зарегистрировала 12,5% по сравнению с 11,1% в первом квартале. Вязкость мазута с очень низким содержанием серы (VLSFO) также продолжает расти. Глобальный квартальный средний показатель составил 166 cSt во втором квартале по сравнению со 115 cSt в первом квартале. В июне показатели вязкости VLSFO находились на уровне 170 cSt по сравнению со 163 cSt в апреле и 166 cSt в мае. Никаких существенных изменений в качестве DMA 0,10% во втором квартале не было зарегистрировано. Внешний вид (непрозрачный и светлый) и содержание воды стали причиной наибольшего количества некондиционных образцов во втором квартале, в то время как количество образцов с температурой застывания (≥ 0) выросла в регионе ARA с 1,2% до 7,3% и с 0% в первом квартале в Гонконге до 4,2%.

Мы полагаем, что на следующей неделе на мировом бункерном рынке будут преобладать разнонаправленные колебания индексов при отсутствии выраженного тренда.

Сергей Иванов, Директор, MABUX