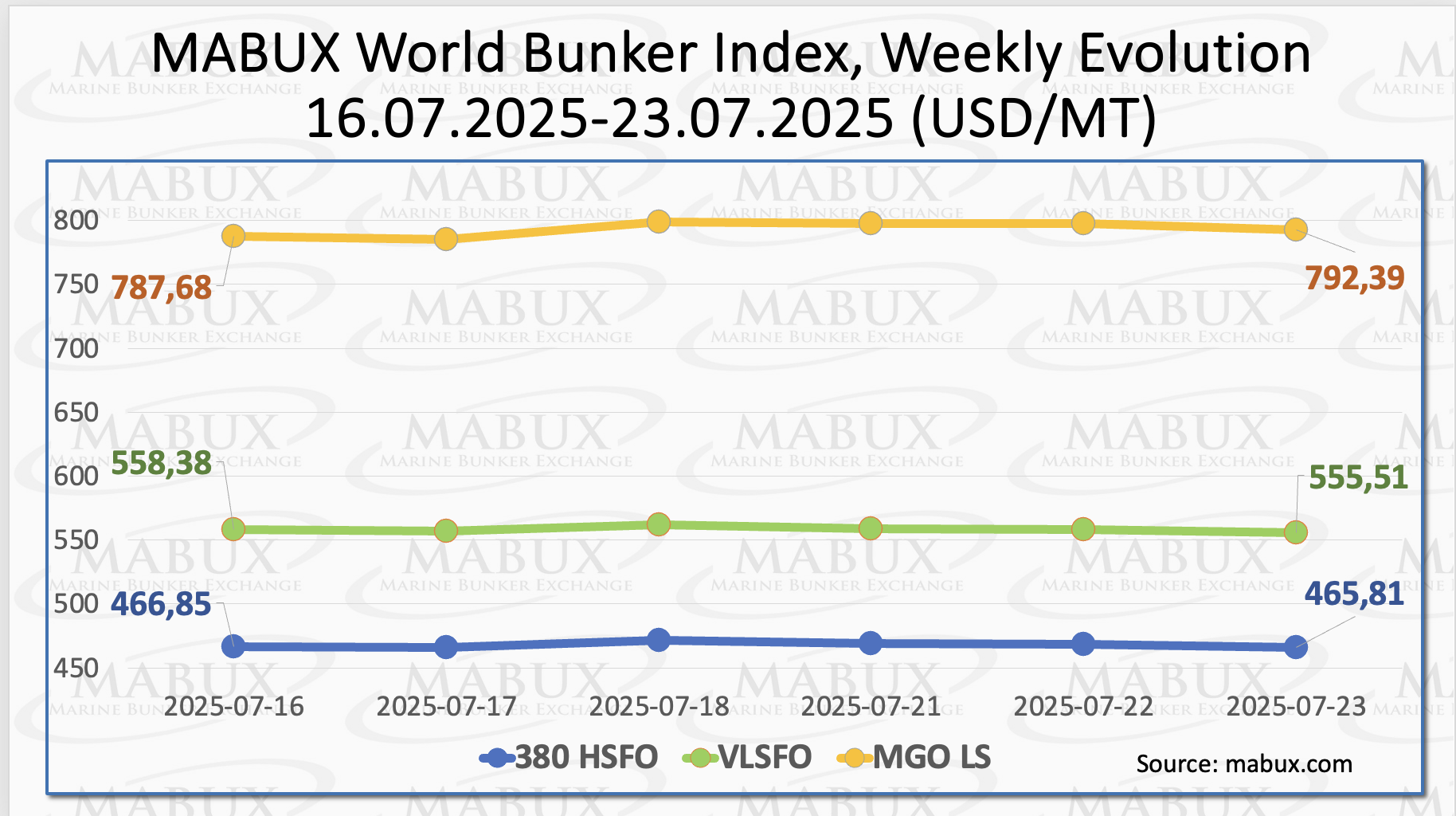

По итогам 30-й недели мировые бункерные индексы MABUX показали разнонаправленную динамику. Индекс 380 HSFO сократился на 1.04 USD: с 466.85 USD/MT на прошлой неделе до 465.81 USD/MT, оставаясь значительно ниже отметки в 500.00 USD. Индекс VLSFO уменьшился на 2.87 USD (555.51 USD/MT против 558.38 USD/MT на прошлой неделе). Индекс MGO, наоборот, вырос на 4.71 USD (с 787.68 USD/MT на прошлой неделе до 792.39 USD/MT), вплотную приблизившись к отметке в 800 USD. На момент написания материала на мировом бункерном рынке отмечались разнонаправленные колебания индексов без выраженного тренда.

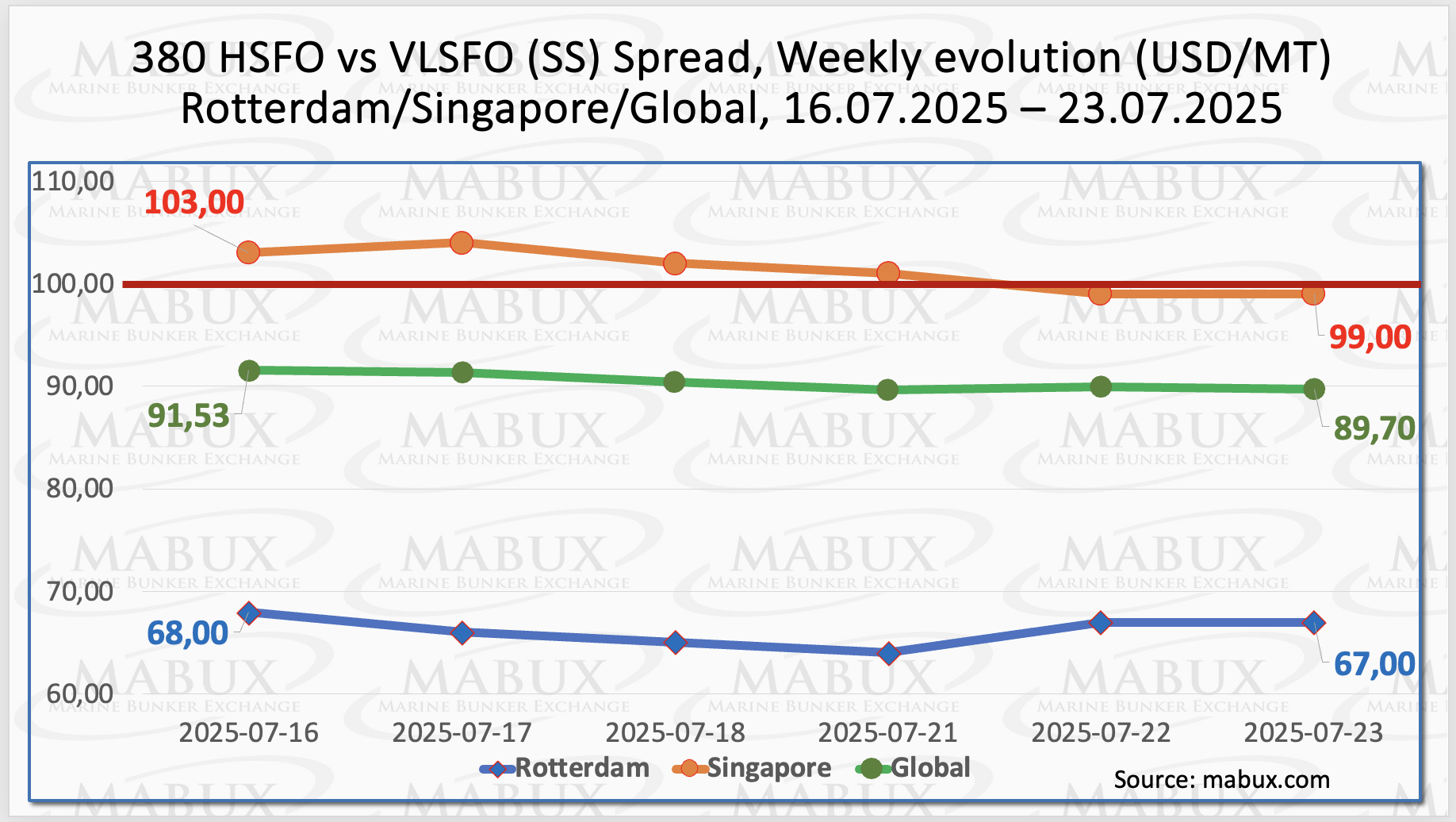

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил умеренное снижение: минус $1.83 (с $91.53 на прошлой неделе до $89.70), находясь стабильно ниже психологической отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса также уменьшилось на $1.83. В Роттердаме SS Spread показал снижение на $1.00 ($67.00 против $68.00 на прошлой неделе), а среднее недельное значение в порту сократилось на $8.83. В Сингапуре разница в цене 380 HSFO/VLSFO снизилась на $4.00, с $103.00 на прошлой неделе до $99.00, пробив отметку в $100.00, а среднее недельное значение в порту уменьшилось на $1.17. Умеренные сокращения индексов SS Spread пока носят временный характер и, вероятно, продолжатся на следующей неделе на фоне формирования устойчивого тренда. Тем не менее, значения SS Spread ниже отметки в $100.00 показывают, что использование конвенционного топлива VLSFO сохраняет более высокую рентабельность в сравнении с комбинацией HSFO + Скруббер. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Согласно последним данным "Совместной инициативы международных организаций по статистике данных (JODI)", добыча природного газа в 58 странах в мае 2025 года снизилась на 4,8 млрд куб. м (млрд куб. м) по сравнению с апрелем. Месячное сокращение было обусловлено падением добычи в России на 3,2 млрд куб. м, снижением добычи на 1,6 млрд куб. м в США и на 1,3 млрд куб. м в Норвегии. По сравнению с маем 2024 года мировая добыча газа выросла на 0,7 млрд куб. м, что было обусловлено ростом добычи в Китае, Катаре, Нигерии и меньшим ростом в годовом исчислении в США. Между тем, спрос на природный газ в странах, предоставляющих данные JODI, упал на 12 млрд куб. м в мае по сравнению с предыдущим месяцем и на 2,7 млрд куб. м в годовом исчислении. Снижению потребления способствовали достаточно мягкие весенние температуры после окончания зимы. В частности, спрос снизился в США, Южной Корее, Японии, Турции и Великобритании. Что касается ЕС и Великобритании, то здесь спрос на природный газ сократился на 2,1 млрд куб. м в месячном, но вырос на 2,8 млрд куб. м в годовом исчислении.

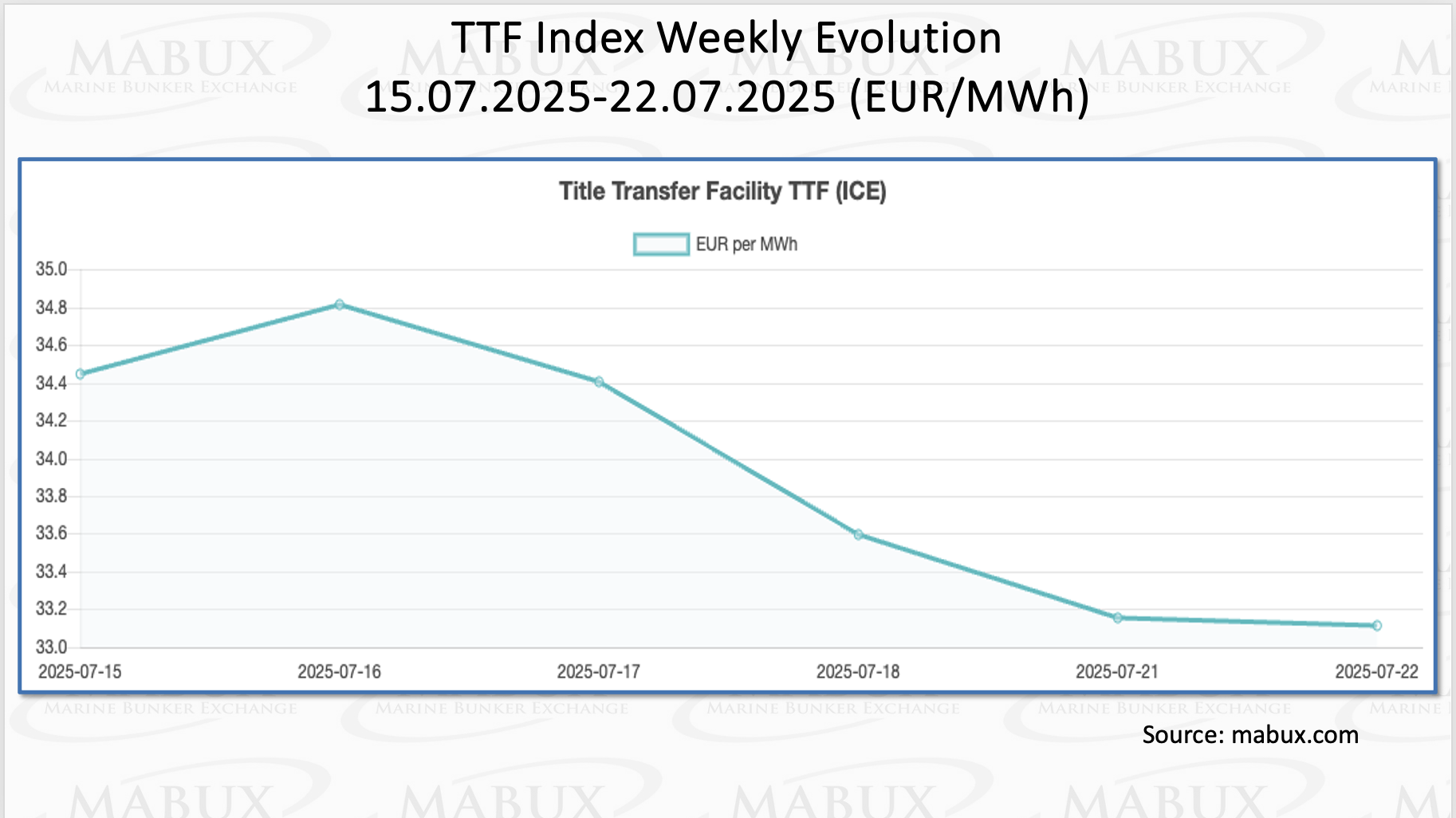

По состоянию на 22 июля европейские региональные хранилища были заполнены на 65,42% (плюс 2,18% к показателям прошлой недели и минус 5,91% к отметке на начало года (71,33%). Евросоюз продолжает пополнять запасы газа в газохранилищах. По итогам 30-й недели европейский газовый эталон TTF показал снижение на 1,334 евро/МВт·ч (33,111 евро/МВт·ч против 34,445 евро/МВт·ч на прошлой неделе).

По состоянию на 22 июля европейские региональные хранилища были заполнены на 65,42% (плюс 2,18% к показателям прошлой недели и минус 5,91% к отметке на начало года (71,33%). Евросоюз продолжает пополнять запасы газа в газохранилищах. По итогам 30-й недели европейский газовый эталон TTF показал снижение на 1,334 евро/МВт·ч (33,111 евро/МВт·ч против 34,445 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели сократилась еще на 6 USD, достигнув 809 USD/MT по сравнению с 815 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом изменилась в пользу СПГ впервые с 29 июля 2024 года: на 21 июля разница составляла 3 USD в пользу СПГ против 7 USD в пользу конвенционного топлива неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 812 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

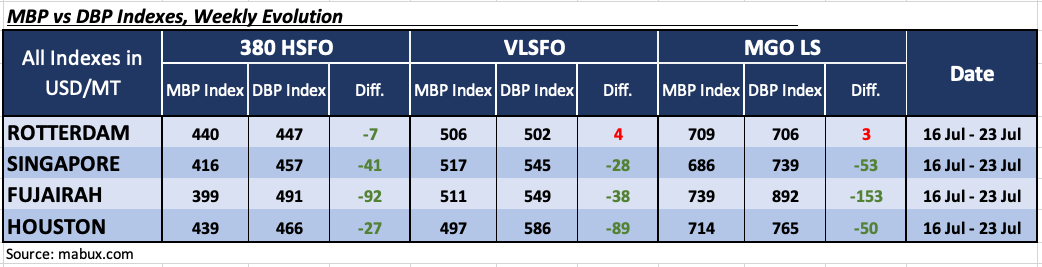

По итогам 30-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал следующие тренды средних недельных значений бункерных котировок в крупнейших хабах мира - Роттердаме, Cингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO все порты находились в зоне недооценки, а значения MDI в Роттердаме не изменились, выросли на 6 пунктов в Сингапуре и на 5 пунктов в Фуджайре, и снизились на 11 пунктов в Хьюстоне.

В сегменте VLSFO Роттердам оставался единственным переоцененным портом с индексом MDI, сократившемся на 8 пунктов и вплотную приблизившимся к отметке 100-процентной корреляции между MBP и DBP. Остальные три порта – Сингапур, Фуджайра и Хьюстон – находились в зоне недооценки, а ее уровень вырос на 5 пунктов в Сингапуре и на 2 пункта в Фуджайре, но снизился на 4 пункта в Хьюстоне.

В сегменте 380 HSFO все порты находились в зоне недооценки, а значения MDI в Роттердаме не изменились, выросли на 6 пунктов в Сингапуре и на 5 пунктов в Фуджайре, и снизились на 11 пунктов в Хьюстоне.

В сегменте VLSFO Роттердам оставался единственным переоцененным портом с индексом MDI, сократившемся на 8 пунктов и вплотную приблизившимся к отметке 100-процентной корреляции между MBP и DBP. Остальные три порта – Сингапур, Фуджайра и Хьюстон – находились в зоне недооценки, а ее уровень вырос на 5 пунктов в Сингапуре и на 2 пункта в Фуджайре, но снизился на 4 пункта в Хьюстоне.

В сегменте MGO LS MDI Роттердама перешел в зону переоценки, став единственным переоцененным портом. Уровень переоценки вырос на 3 пункта. Остальные порты – Сингапур, Фуджайра и Хьюстон - оставались недооценёнными, а значения MDI сократились на 10, 13 и 3 пункта соответственно. MDI Фуджайры остался стабильно выше отметки в $100.00.

В структуре переоцененных/недооцененных портов по итогам недели сразу в двух сегментах: VLSFO и MGO LS порт Роттердам переместился в зону переоценки. Однако в целом тренд на недооценку бункерного топлива продолжает доминировать на мировом рынке. Мы полагаем, что текущая динамика индексов MDI сохранится и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Климатическая неправительственная организация T&E призвала Европейский союз (ЕС) ужесточить конечные сроки установки берегового электроснабжения (ЭП) в европейских портах и перенести их с 2030 на 2028 год, По информации T&E, в данный момент в крупных портах установлено или введено в эксплуатацию лишь 20% необходимой инфраструктуры для берегового электроснабжения. T&E указывает, что порты Европы не предпринимают достаточных мер по борьбе с токсичным загрязнением воздуха, поскольку только в четырех из 30 крупнейших портов Европы инвестиции в инфраструктуру берегового электрического питания составили половину необходимых вложений, в то время как более 6% морских выбросов CO2 в портах ЕС приходится на суда, работающие на ископаемом топливе. В отчете подчеркивается, что Антверпен, Дублин, Гданьск и Лиссабон входят в число портов, которые вообще пока не приступали к реализации береговых проектов энергоснабжения. Роттердам, Барселона, Валенсия, Бремерхафен и Гавр были указаны в качестве портов, которые уже установили или заключили контракты на береговое электроснабжение, но по-прежнему предпринимают недостаточно усилий для приближения к целевым показателям ЕС.. Половина необходимых береговых систем электроснабжения развернута только в четырех портах: Альхесирасе, Ливорно, Свиноустье и Валлетте. T&E также обратилась к ЕС с просьбой увеличить финансирование электрификации портов и расширить правила, чтобы они охватывали все суда, работающие на ископаемом топливе, а не только самые крупные пассажирские суда и контейнеровозы.

На мировом бункерном рынке продолжается процесс формирования устойчивого тренда. Мы полагаем, что на следующей неделе в динамике бункерных индексов будут преобладать умеренные разнонаправленные изменения.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Климатическая неправительственная организация T&E призвала Европейский союз (ЕС) ужесточить конечные сроки установки берегового электроснабжения (ЭП) в европейских портах и перенести их с 2030 на 2028 год, По информации T&E, в данный момент в крупных портах установлено или введено в эксплуатацию лишь 20% необходимой инфраструктуры для берегового электроснабжения. T&E указывает, что порты Европы не предпринимают достаточных мер по борьбе с токсичным загрязнением воздуха, поскольку только в четырех из 30 крупнейших портов Европы инвестиции в инфраструктуру берегового электрического питания составили половину необходимых вложений, в то время как более 6% морских выбросов CO2 в портах ЕС приходится на суда, работающие на ископаемом топливе. В отчете подчеркивается, что Антверпен, Дублин, Гданьск и Лиссабон входят в число портов, которые вообще пока не приступали к реализации береговых проектов энергоснабжения. Роттердам, Барселона, Валенсия, Бремерхафен и Гавр были указаны в качестве портов, которые уже установили или заключили контракты на береговое электроснабжение, но по-прежнему предпринимают недостаточно усилий для приближения к целевым показателям ЕС.. Половина необходимых береговых систем электроснабжения развернута только в четырех портах: Альхесирасе, Ливорно, Свиноустье и Валлетте. T&E также обратилась к ЕС с просьбой увеличить финансирование электрификации портов и расширить правила, чтобы они охватывали все суда, работающие на ископаемом топливе, а не только самые крупные пассажирские суда и контейнеровозы.

На мировом бункерном рынке продолжается процесс формирования устойчивого тренда. Мы полагаем, что на следующей неделе в динамике бункерных индексов будут преобладать умеренные разнонаправленные изменения.

Сергей Иванов, Директор, MABUX