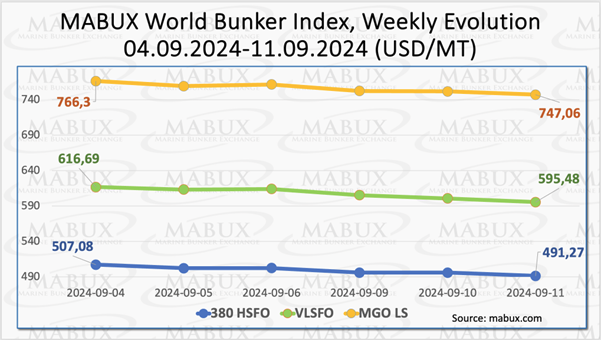

По итогам 37-й недели мировые бункерные индексы MABUX продолжили направленное снижение вторую неделю подряд. Индекс 380 HSFO сократился еще на 15.81 USD: с 507.08 USD/MT на прошлой неделе до 491.27 USD/MT, пробив отметку в 500 USD. Индекс VLSFO снизился на 21.21 USD (595.48 USD/MT против 616.69 USD/MT на прошлой неделе), опустившись ниже отметки в 600 USD. Индекс MGO подешевел на 19.24 USD (с 766.30 USD/MT на прошлой неделе до 747.06 USD/MT). На момент написания материала на мировом бункерном рынке наблюдалась восходящая коррекция.

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – сократился на $5.51 (с $109.61 на прошлой неделе до $104.21), вновь приблизившись к отметке в $100.00 (SS Breakeven). При этом среднее недельное значение индекса выросло на $1.02. В Роттердаме SS Spread показал рост на $4.00, по-прежнему находясь выше отметки в $100.00 ($106.00 против $102.00 на прошлой неделе). Среднее недельное значение в порту увеличилось на $6.50. В Сингапуре разница в цене 380 HSFO/VLSFO резко сократилась - минус $27.00: с $182.00 на прошлой неделе до $155.00, а среднее недельное значение в порту прибавило $7.50. Таким образом, динамика роста SS Spread потеряла свой потенциал и на данный момент значения мирового индекса, равно, как и индексов в портах, показывают разнонаправленные изменения, которые, вероятно, продолжатся и на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

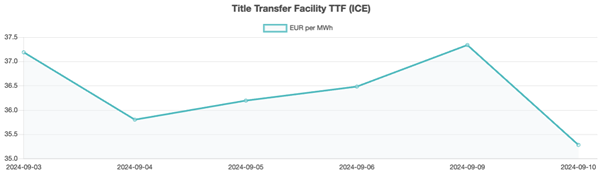

Европейские региональные хранилища по состоянию на 10 сентября были заполнены на 93.09%. При этом по итогам недели 37 Европейский газовый бенчмарк TTF продолжил снижение на 1.911 EUR/MWh (35.282 EUR/MWh против 37.193 EUR/MWh на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели снизилась на 14 USD по сравнению с прошлой неделей и достигла 09 сентября уровня в 849 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 09 сентября продолжила расти: 128 USD в пользу MGO LS против 112 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 721 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

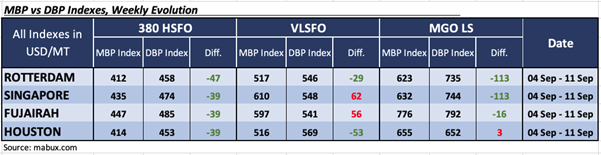

В течение 37-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) демонстрировал следующие тренды в стоимости бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO все четыре порта были недооценены. Средние недельные значения выросли на 4 пункта в Роттердаме, но снизились на 7 пунктов в Сингапуре, на 29 пунктов в Фуджайре и на 7 пунктов в Хьюстоне.

В сегменте VLSFO Сингапур и Фуджайра продолжали находиться в зоне переоценки, а средние недельные значения выросли на 25 пунктов в Сингапуре и на 30 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения сократились на 9 пунктов в Роттердаме и на 8 пунктов в Хьюстоне.

В сегменте MGO LS Хьюстон переместился в зону переоценки, став единственным переоцененным портом, а среднее недельное значение выросло на 6 пунктов. Остальные порты были недооценены. Средние недельные значения недооценки сократились на 3 пункта в Роттердаме, на 2 пункта в Сингапуре и на 33 пункта в Фуджайре. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100.

В сегменте 380 HSFO все четыре порта были недооценены. Средние недельные значения выросли на 4 пункта в Роттердаме, но снизились на 7 пунктов в Сингапуре, на 29 пунктов в Фуджайре и на 7 пунктов в Хьюстоне.

В сегменте VLSFO Сингапур и Фуджайра продолжали находиться в зоне переоценки, а средние недельные значения выросли на 25 пунктов в Сингапуре и на 30 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Средние недельные значения сократились на 9 пунктов в Роттердаме и на 8 пунктов в Хьюстоне.

В сегменте MGO LS Хьюстон переместился в зону переоценки, став единственным переоцененным портом, а среднее недельное значение выросло на 6 пунктов. Остальные порты были недооценены. Средние недельные значения недооценки сократились на 3 пункта в Роттердаме, на 2 пункта в Сингапуре и на 33 пункта в Фуджайре. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100.

По итогам недели в балансе переоцененных/недооцененных портов произошло изменение в сторону переоценки, однако в целом тренд на недооценку всех видов бункерного топлива продолжает доминировать на мировом бункерном рынке.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

ClassNK прогнозирует, что пик спроса на СПГ и метанол в качестве судового топлива может составить соответственно 24 млн тонн и 4,5 млн тонн к 2026 году. Этот рост основан на массовой поставке судов, работающих на СПГ, в масштабах, сопоставимых с текущим флотом, и последовательной поставке судов, работающих на метаноле, особенно контейнеровозов, которые в настоящее время заказаны. Что касается сжиженного нефтяного газа (LPG), ClassNK отметила, что единственным типом судна, которое, как ожидается, будет использовать это топливо, являются газовозы, а пиковый спрос, по прогнозам, будет ограничен одним миллионом тонн к 2026 году. Классификационное общество также заявило, что текущий спрос на аммиак и водород остается ограниченным, однако ожидается будущий рост спроса по мере поставки судов, работающих на этом топливе. В обновленном отчете также отслеживаются последние тренды по типу судов, работающих на альтернативном топливе. Согласно ClassNK, имеется 53 балкера, 106 контейнеровозов, 60 танкеров для сырой нефти, 70 танкеров для продуктов/химовозов, шесть газовозов и 31 автомобильный перевозчик, способных работать на СПГ. Флот, работающий на метаноле, включает семь контейнеровозов и 25 танкеров для продуктов/химовозов. Также имеется шесть танкеров для перевозки LPG, работающих на СПГ, и 127 танкеров, способных работать на LPG.

Мы полагаем, что на следующей неделе мировой бункерный рынок перейдет в стадию умеренных разнонаправленных колебаний при отсутствии выраженного тренда.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

ClassNK прогнозирует, что пик спроса на СПГ и метанол в качестве судового топлива может составить соответственно 24 млн тонн и 4,5 млн тонн к 2026 году. Этот рост основан на массовой поставке судов, работающих на СПГ, в масштабах, сопоставимых с текущим флотом, и последовательной поставке судов, работающих на метаноле, особенно контейнеровозов, которые в настоящее время заказаны. Что касается сжиженного нефтяного газа (LPG), ClassNK отметила, что единственным типом судна, которое, как ожидается, будет использовать это топливо, являются газовозы, а пиковый спрос, по прогнозам, будет ограничен одним миллионом тонн к 2026 году. Классификационное общество также заявило, что текущий спрос на аммиак и водород остается ограниченным, однако ожидается будущий рост спроса по мере поставки судов, работающих на этом топливе. В обновленном отчете также отслеживаются последние тренды по типу судов, работающих на альтернативном топливе. Согласно ClassNK, имеется 53 балкера, 106 контейнеровозов, 60 танкеров для сырой нефти, 70 танкеров для продуктов/химовозов, шесть газовозов и 31 автомобильный перевозчик, способных работать на СПГ. Флот, работающий на метаноле, включает семь контейнеровозов и 25 танкеров для продуктов/химовозов. Также имеется шесть танкеров для перевозки LPG, работающих на СПГ, и 127 танкеров, способных работать на LPG.

Мы полагаем, что на следующей неделе мировой бункерный рынок перейдет в стадию умеренных разнонаправленных колебаний при отсутствии выраженного тренда.

Сергей Иванов, Директор, MABUX