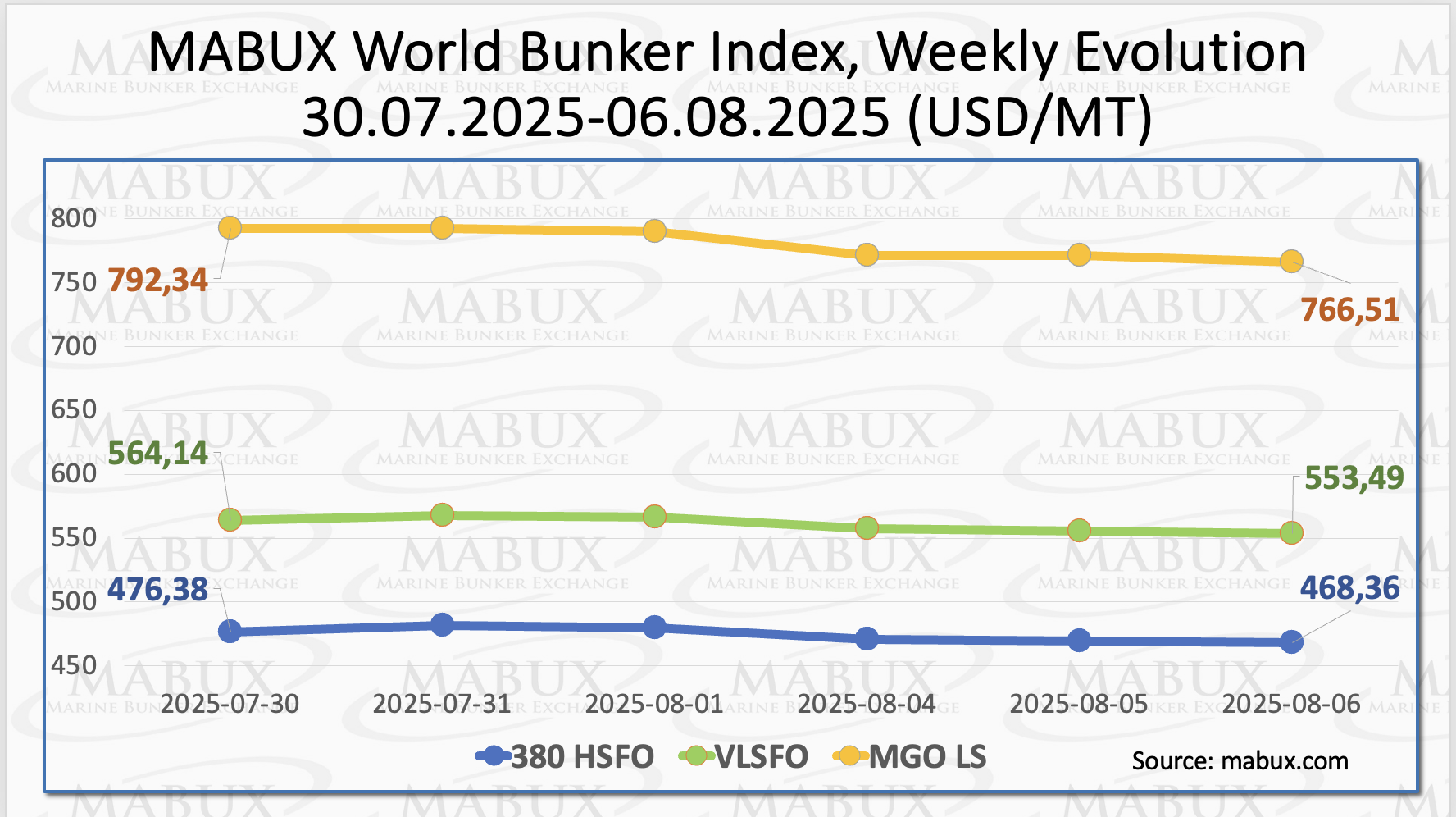

По итогам 32-й недели мировые бункерные индексы MABUX показали направленное снижение, игнорируя вероятностные драйверы роста, связанные с возможным введением вторичных санкционных пошлин на импорт в США. Индекс 380 HSFO снизился на 8.02 USD: с 476.38 USD/MT на прошлой неделе до 468.36 USD/MT. Индекс VLSFO уменьшился на 10.65 USD (553.49 USD/MT против 564.14 USD/MT на прошлой неделе). Индекс MGO сократился на 25.83 USD (с 792.34 USD/MT на прошлой неделе до 766.51 USD/MT). На момент написания материала на мировом бункерном рынке отмечались признаки восходящей коррекции.

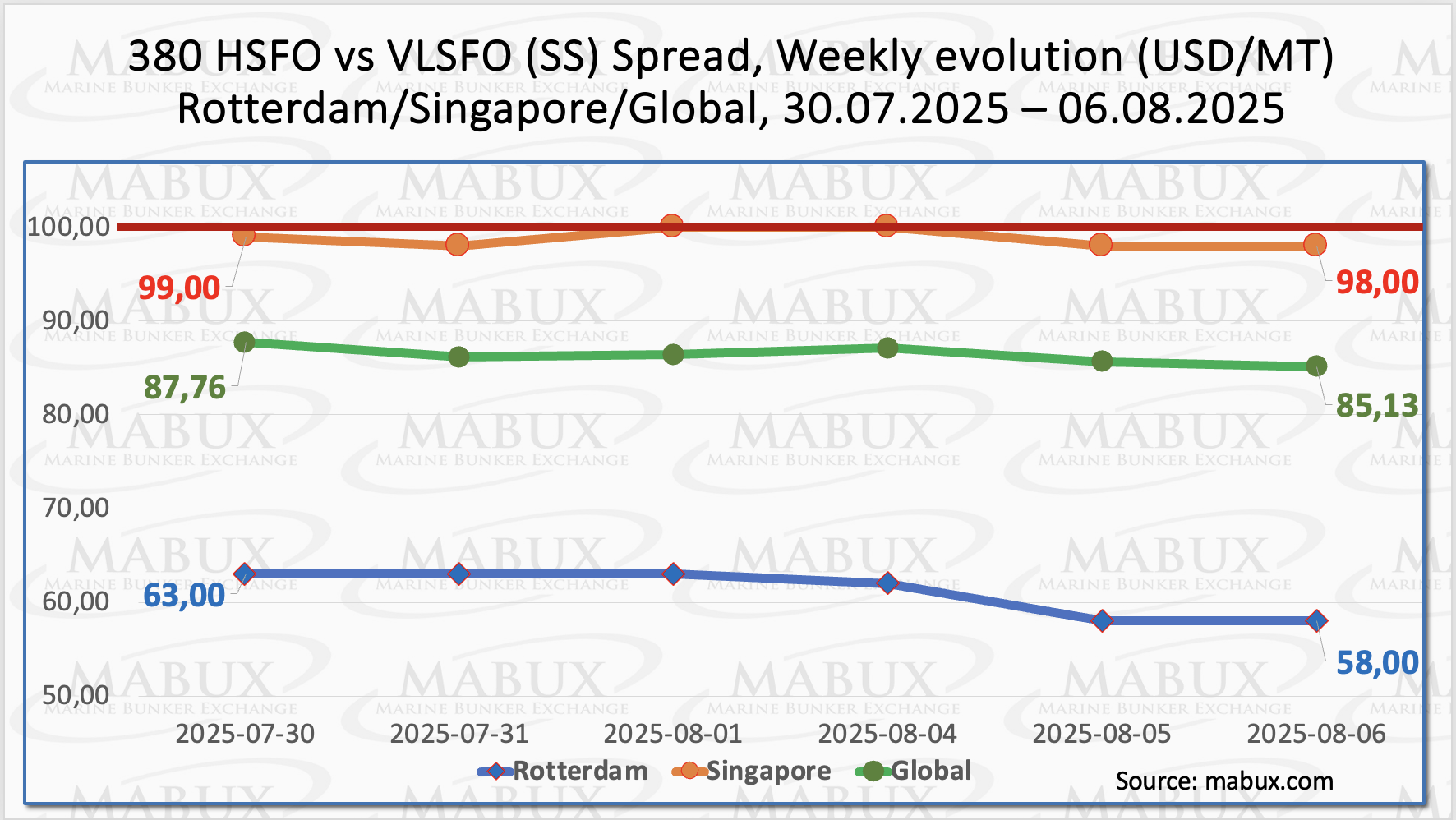

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил умеренное снижение: минус $2.63 (с $87.76 на прошлой неделе до $85.13), оставаясь уверенно ниже психологической отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса также уменьшилось на $2.17. В Роттердаме SS Spread сократился еще на $5.00 ($58.00 против $63.00 на прошлой неделе), а среднее недельное значение в порту уменьшилось на $3.16. В Сингапуре разница в цене 380 HSFO/VLSFO, также снизилась на $1.00, с $99.00 на прошлой неделе до $98.00, пробив отметку в $100.00, а среднее недельное значение в порту уменьшилось на $0.84. Сокращение индексов SS Spread происходит на фоне возобновившегося нисходящего тренда на мировом бункерном рынке. Использование конвенционного топлива VLSFO в этой связи остается более рентабельным по сравнению с комбинацией HSFO + Скруббер. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

По данным Rystad Energy, плавучие терминалы сжиженного природного газа (FLNG) активно заполняют сегмент СПГ на мировом рынке, и ожидается, что их емкость утроится к 2030 году. Если ранее основными препятствиями для использования FLNG были технические и эксплуатационные проблемы, теперь на данный момент их уровень загрузки уже сопоставим с наземными терминалами. В условиях роста спроса на СПГ и повышения рентабельности небольших газовых месторождений, FLNG становится более быстрым, гибким и экономичным решением, способным адаптироваться к меняющейся рыночной динамике. По оценке Rystad Energy, мировые мощности FLNG достигнут 42 миллионов тонн в год (млн т/год) к 2030 году, увеличившись до 55 млн т/год к 2035 году, что почти в четыре раза превышает отметку в 14,1 млн т/год в 2024 году. Терминалы, введенные в эксплуатацию до 2024 года, достигли среднего уровня загрузки 86,5% в 2024 году и 76% в 2025 году, что сопоставимо с показателями мировых наземных хранилищ СПГ.

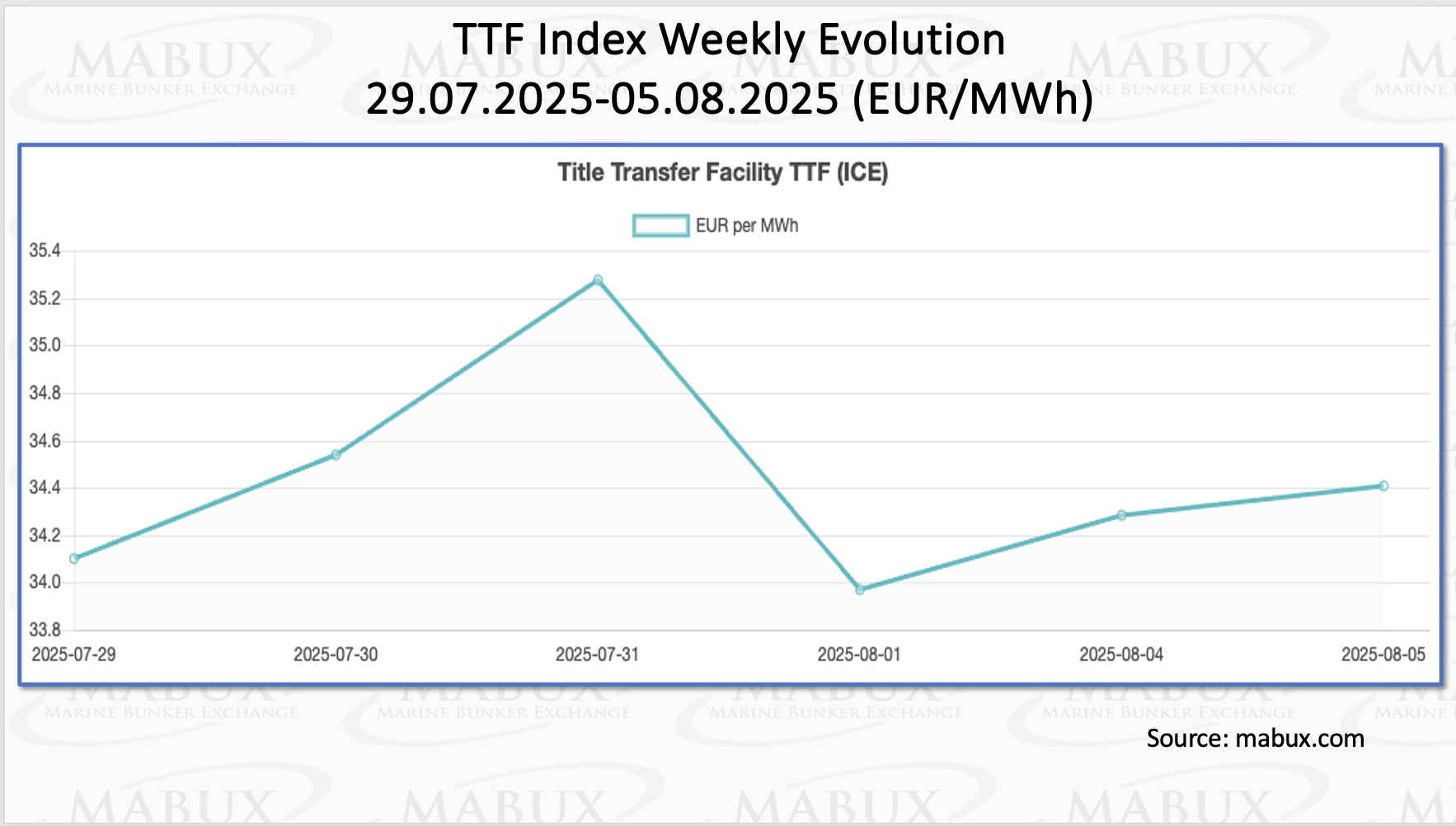

По состоянию на 05 августа европейские региональные хранилища были заполнены на 69,96% (плюс 2,33% к показателям прошлой недели и минус 1,37% к отметке на начало года (71,33%). Таким образом, текущие уровни запасов газа практически достигли отметки на начало года, и процесс заполнения газохранилищ продолжается. По итогам 32-й недели европейский газовый бенчмарк TTF показал незначительный рост на 0,303 евро/МВт·ч (34,406 евро/МВт·ч против 34,103 евро/МВт·ч на прошлой неделе).

По состоянию на 05 августа европейские региональные хранилища были заполнены на 69,96% (плюс 2,33% к показателям прошлой недели и минус 1,37% к отметке на начало года (71,33%). Таким образом, текущие уровни запасов газа практически достигли отметки на начало года, и процесс заполнения газохранилищ продолжается. По итогам 32-й недели европейский газовый бенчмарк TTF показал незначительный рост на 0,303 евро/МВт·ч (34,406 евро/МВт·ч против 34,103 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели выросла на 16 USD, достигнув отметки в 768 USD/MT по сравнению с 752 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом вновь изменилась в пользу конвенционного топлива: на 05 августа она составляла 4 USD в пользу топлива против 40 USD в пользу СПГ неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 764 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

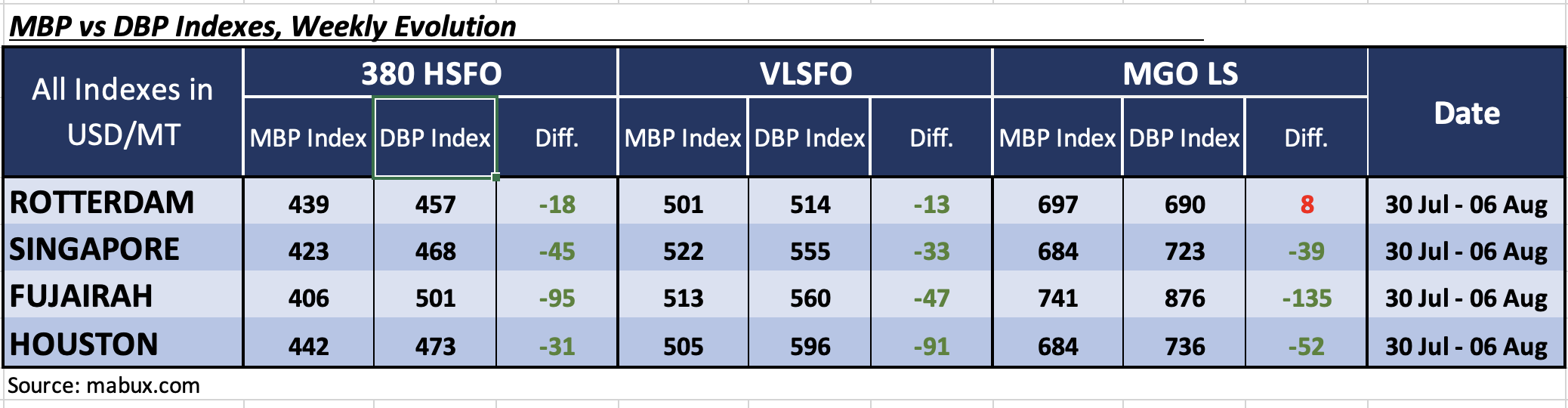

По итогам 32-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал следующие тренды средних недельных значений бункерных котировок в крупнейших хабах мира - Роттердаме, Cингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO все порты находились в зоне недооценки, а значения MDI выросли на 13 пунктов в Роттердаме и на 7 пунктов в Хьюстоне. MDI Сингапура и Фуджайры не изменились. MDI Фуджайры остается у отметки $100.00.

В сегменте VLSFO Роттердам вернулся в зону недооценки, и, таким образом, все выбранные порты были недооценены. Средние недельные уровни недооценки выросли на 16 пунктов в Роттердаме, на 1 пункт в Сингапуре, на 4 пункта в Фуджайре и на 10 пунктов в Хьюстоне. MDI Хьюстона приблизился к отметке в $100.00.

В сегменте MGO LS единственным переоцененным портом остается Роттердам, а его MDI сократился на 3 пункта. Остальные порты были недооценены, а значения MDI снизились на 15 пунктов в Сингапуре и на 17 пунктов в Фуджайре, но выросли на 1 пункт в Хьюстоне. MDI Роттердама приблизился к отметке 100-процентной корреляции MBP и DBP, а MDI Фуджайры находится стабильно выше отметки в $100.00.

В сегменте 380 HSFO все порты находились в зоне недооценки, а значения MDI выросли на 13 пунктов в Роттердаме и на 7 пунктов в Хьюстоне. MDI Сингапура и Фуджайры не изменились. MDI Фуджайры остается у отметки $100.00.

В сегменте VLSFO Роттердам вернулся в зону недооценки, и, таким образом, все выбранные порты были недооценены. Средние недельные уровни недооценки выросли на 16 пунктов в Роттердаме, на 1 пункт в Сингапуре, на 4 пункта в Фуджайре и на 10 пунктов в Хьюстоне. MDI Хьюстона приблизился к отметке в $100.00.

В сегменте MGO LS единственным переоцененным портом остается Роттердам, а его MDI сократился на 3 пункта. Остальные порты были недооценены, а значения MDI снизились на 15 пунктов в Сингапуре и на 17 пунктов в Фуджайре, но выросли на 1 пункт в Хьюстоне. MDI Роттердама приблизился к отметке 100-процентной корреляции MBP и DBP, а MDI Фуджайры находится стабильно выше отметки в $100.00.

В структуре переоцененных/недооцененных портов акцент постепенно смещается в сторону недооценки: только в сегменте MGO LS остался единственный переоцененный порт (Роттердам). Мы полагаем, что тренд на недооценку бункерного топлива продолжит свое доминирование на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По данным Bureau Veritas VeriFuel, доля некондиционных образцов мазута с очень низким содержанием серы (VLSFO) с содержанием каталитических частиц более 30 мг/кг увеличилась с 30,4% в первом квартале до 40,5%, в то время как для высокосернистого мазута (HSFO) увеличение составило с 19,2% до 26,7%. Что касается среднемирового показателя по VLSFO, то во втором квартале 1,4% исследованных образцов топлива оказались некондиционными по сравнению с 1,8% в первом квартале текущего года. При этом средняя вязкость VLSFO во втором квартале также увеличилась. Так, в регионе ARA средняя вязкость составила 229 cSt во втором квартале по сравнению со 194 cSt в первом квартале и 184 cSt в четвертом квартале 2024 года, в Фуджайре: 264 cSt против 162 cSt в первом квартале и 138 cSt в четвертом квартале 2024 года, а в Сингапуре: 158 cSt во втором квартале 2025 года против со 131 cSt в первом квартале и 115 cSt в четвертом квартале 2024 года. Во втором квартале средний мировой показатель некондиционных проб VLSFO из-за наличия осадка составил 14,3% по сравнению с 14,4% в первом квартале, однако в отдельных портах наблюдался значительный рост. В ARA этот показатель составил 54,5% по сравнению с 43,1% в первом квартале и 21,8% в четвёртом квартале 2024 года, а в Скагене 84,6% по сравнению с 74,4% во первом квартале и 70,0% в четвёртом квартале прошлого года. Если рассматривать случаи некондиционного VLSFO, независимо от причины, то средний показатель за второй квартал в ARA составил 6,7% по сравнению с 3,1% в первом квартале, а в Пирее — 12,5% по сравнению с 3,8%. Ещё один заметный рост наблюдался в Порт-Луи (11,4% по сравнению с 5,4%). Для DMA 0,10% мировой средний показатель некондиционного топлива составил 2,3% во втором квартале 2025 года, что немного больше показателя в 2,2% в первом квартале.

Мы полагаем, что продолжение нисходящего тренда на мировом бункерном рынке является маловероятным. На следующей неделе бункерные индексы могут перейти в фазу умеренной восходящей коррекции в сочетании с моментными разнонаправленными изменениями.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По данным Bureau Veritas VeriFuel, доля некондиционных образцов мазута с очень низким содержанием серы (VLSFO) с содержанием каталитических частиц более 30 мг/кг увеличилась с 30,4% в первом квартале до 40,5%, в то время как для высокосернистого мазута (HSFO) увеличение составило с 19,2% до 26,7%. Что касается среднемирового показателя по VLSFO, то во втором квартале 1,4% исследованных образцов топлива оказались некондиционными по сравнению с 1,8% в первом квартале текущего года. При этом средняя вязкость VLSFO во втором квартале также увеличилась. Так, в регионе ARA средняя вязкость составила 229 cSt во втором квартале по сравнению со 194 cSt в первом квартале и 184 cSt в четвертом квартале 2024 года, в Фуджайре: 264 cSt против 162 cSt в первом квартале и 138 cSt в четвертом квартале 2024 года, а в Сингапуре: 158 cSt во втором квартале 2025 года против со 131 cSt в первом квартале и 115 cSt в четвертом квартале 2024 года. Во втором квартале средний мировой показатель некондиционных проб VLSFO из-за наличия осадка составил 14,3% по сравнению с 14,4% в первом квартале, однако в отдельных портах наблюдался значительный рост. В ARA этот показатель составил 54,5% по сравнению с 43,1% в первом квартале и 21,8% в четвёртом квартале 2024 года, а в Скагене 84,6% по сравнению с 74,4% во первом квартале и 70,0% в четвёртом квартале прошлого года. Если рассматривать случаи некондиционного VLSFO, независимо от причины, то средний показатель за второй квартал в ARA составил 6,7% по сравнению с 3,1% в первом квартале, а в Пирее — 12,5% по сравнению с 3,8%. Ещё один заметный рост наблюдался в Порт-Луи (11,4% по сравнению с 5,4%). Для DMA 0,10% мировой средний показатель некондиционного топлива составил 2,3% во втором квартале 2025 года, что немного больше показателя в 2,2% в первом квартале.

Мы полагаем, что продолжение нисходящего тренда на мировом бункерном рынке является маловероятным. На следующей неделе бункерные индексы могут перейти в фазу умеренной восходящей коррекции в сочетании с моментными разнонаправленными изменениями.

Сергей Иванов, Директор, MABUX