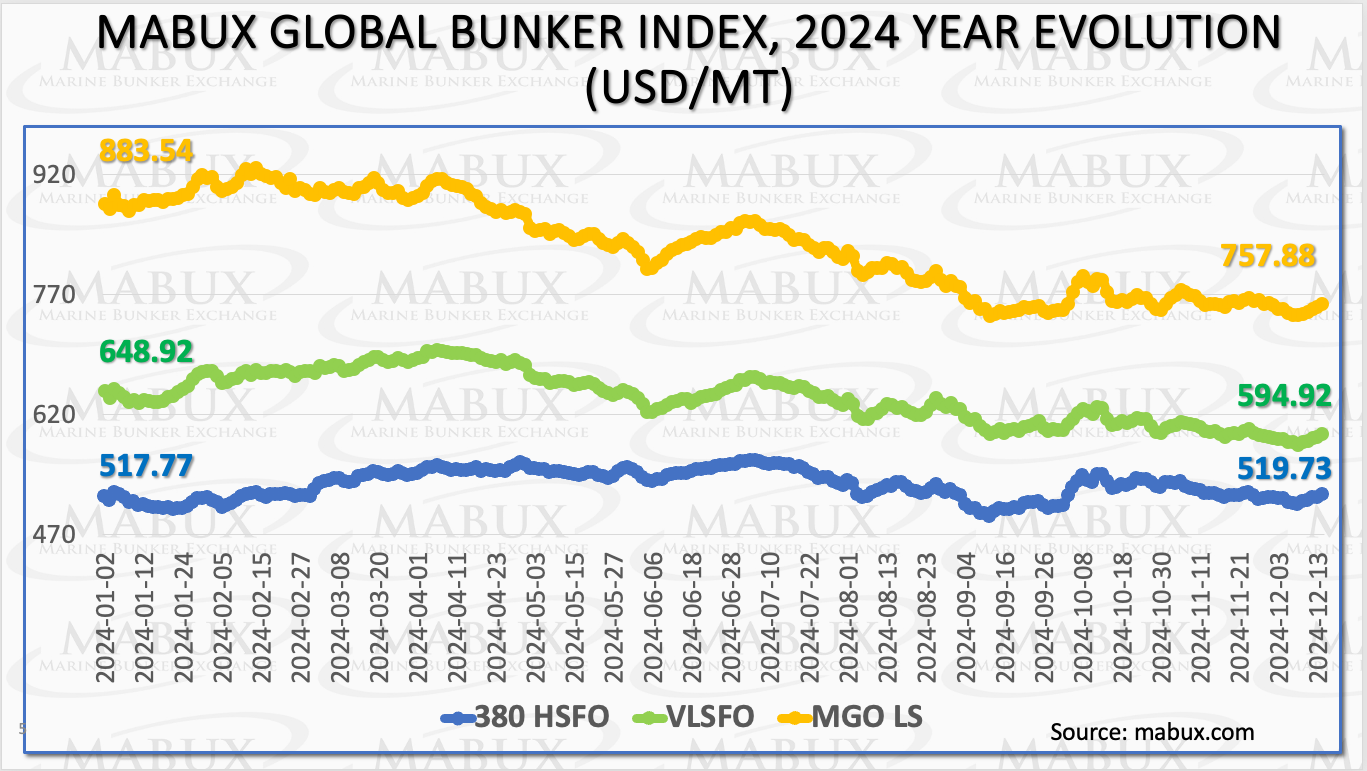

Мировой бункерный рынок завершил 2024 год в состоянии относительной стабильности. В первой половине года отмечались разнонаправленные колебания индексов при умеренном росте котировок 380 HSFO и VLSFO и некотором снижении MGOLS. Во втором полугод ии амплитуда разнонаправленных колебаний индексов значительно сократилась, и, начиная с сентября 2024 года, тренды по всем трем видам бункерного топлива стабилизировались у достигнутых значений. В результате, по итогам 2024 года, Индекс 380 HSFO практически не изменился, увеличившись на 1.96 USD, а Индекс VLSFO и Индекс MGOLS снизились на 54.00 USD и 125.66 USD соответственно. Мы полагаем, что в начале 2025 года мировые бункерные индексы по-прежнему не будут иметь выраженного тренда и продолжат разнонаправленные изменения.

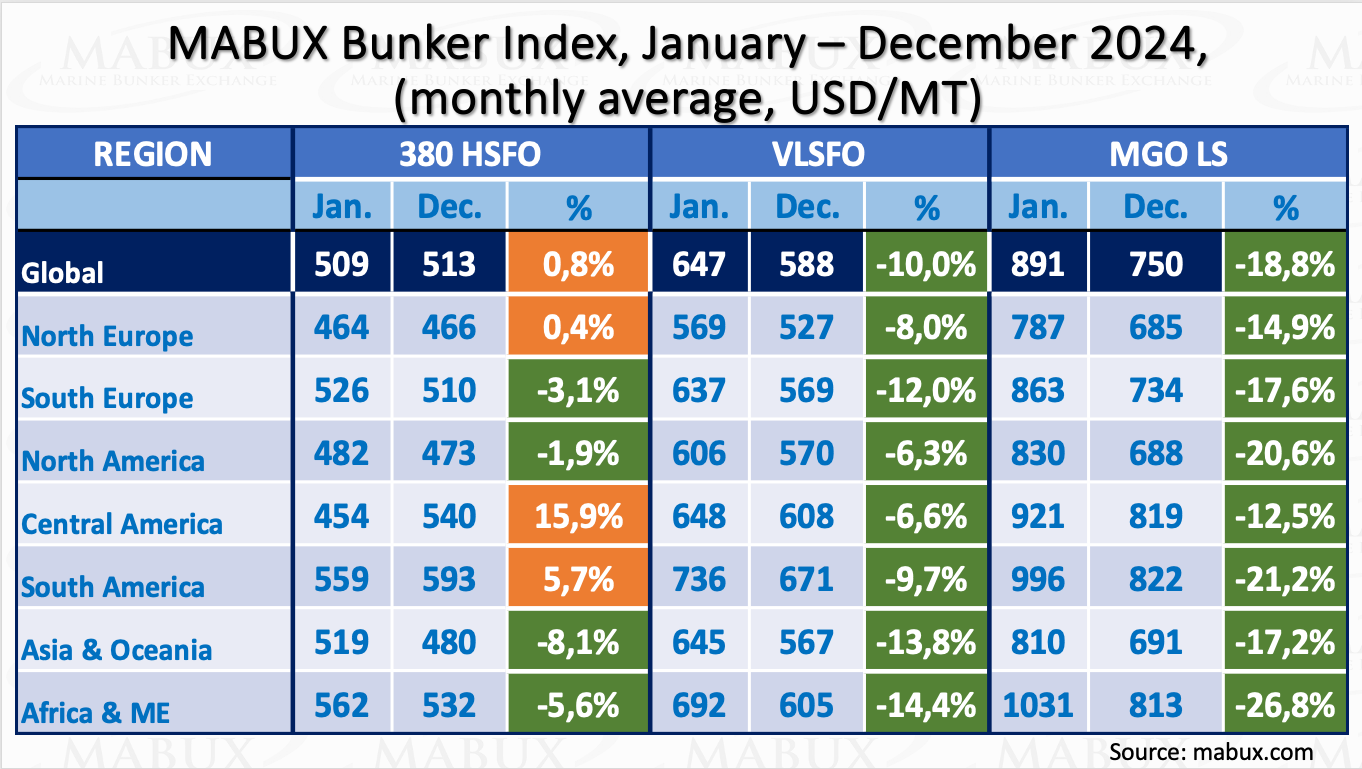

Что касается динамики бункерных цен по отдельным регионам мира, то в 2024 году в сегменте 380 HSFO наблюдалась смешанная динамика, где некоторый рост цен регистрировался в Центральной и Южной Америке (плюс 15,9% и 5,7% соответственно), а во всех остальных регионах мира цены умеренно снизились в пределах от 2% до 8%. В сегментеVLSFO котировки на топливо показали снижение по всем регионам в диапазоне минус 6%–14%. Такая же динамика отмечалась в сегментеMGOLS: минус 17%–26%. Самые высокие темпы снижения ценовых котировок на 380 HSFO отмечены в Азии/Океании (минус 8.1%), на VLSFO - в Африке/Ближнем Востоке (минус 14.4%), и на MGOLS – также в Африке/Ближнем Востоке (минус 26.8%).

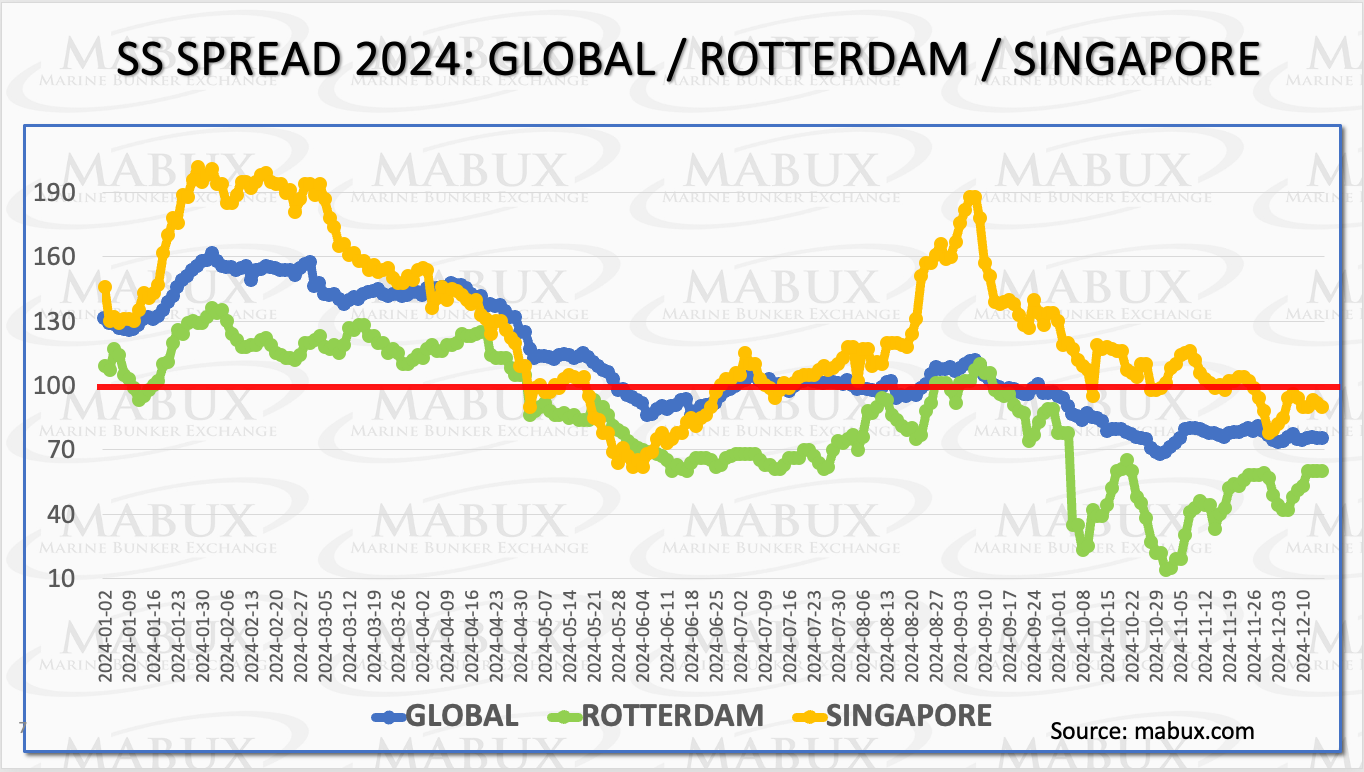

Скрубберныйспред (Scrubber Spread, SS)

Значения MABUX Global Scrubber Spread (Global SS) - разницавценемежду 380 HSFO и VLSFO – втечениепервойполовины 2024 годанаходилисьуверенновышеотметкив $100.00 (индексрентабельностикомбинации 380 HSFO+Скруббер, SS Breakeven). Однако уже к июню этот показатель вплотную приблизился к SSBreakeven и далее до октября демонстрировал разнонаправленные колебания у этой отметки. В последнем квартале 2024 года GlobalSS окончательно пробил отметку $100.00 и на конец года закрепился в диапазоне $73.00-$76.00. Таким образом, на мировом бункерном рынке продолжается тренд на сокращение SSSpread, в значительной степени снижая экономическую эффективность и рентабельность комбинации «380 HSFO + скруббер».

Что касается состояния SSSpread в Роттердаме и Сингапуре, то в этих портах в 2024 показатели в значительной степени повторяли динамику мирового индекса GlobalScrubberSpread. При этом надо отметить, что SSSpread Роттердама не удержался у отметки в $100.00 и с мая находился ниже этого уровня, а в конце октября даже снизился до рекордного минимума в $14.00. Тем не менее, на конец года SSSpread Роттердама скорректировался вверх и закрепился на уровне в $60.00. SSSpread Сингапура показал более устойчивую динамику и находился выше или у отметки $100.00 вплоть до ноября 2024 года. И только в декабре значения SSSpread в порту снизились ниже отметки SSBreakeven, показывая колебания в пределах $85.00-$95.00.

В целом несмотря на то, что значения SSSpread находятся стабильно ниже психологической отметки в $100.00, количество судов, оснащенных скрубберами, продолжает расти. По данным DNV, общее количество таких судов, находящихся в стадии установки и в эксплуатации, в 2024 году достигло 5790 против 4875 в 2022 и 5375 в 2023 годах. Основным заказчиком скрубберов остается крупнотоннажный флот, прежде всего балкеры, контейнеровозы и танкера.

В целом несмотря на то, что значения SSSpread находятся стабильно ниже психологической отметки в $100.00, количество судов, оснащенных скрубберами, продолжает расти. По данным DNV, общее количество таких судов, находящихся в стадии установки и в эксплуатации, в 2024 году достигло 5790 против 4875 в 2022 и 5375 в 2023 годах. Основным заказчиком скрубберов остается крупнотоннажный флот, прежде всего балкеры, контейнеровозы и танкера.

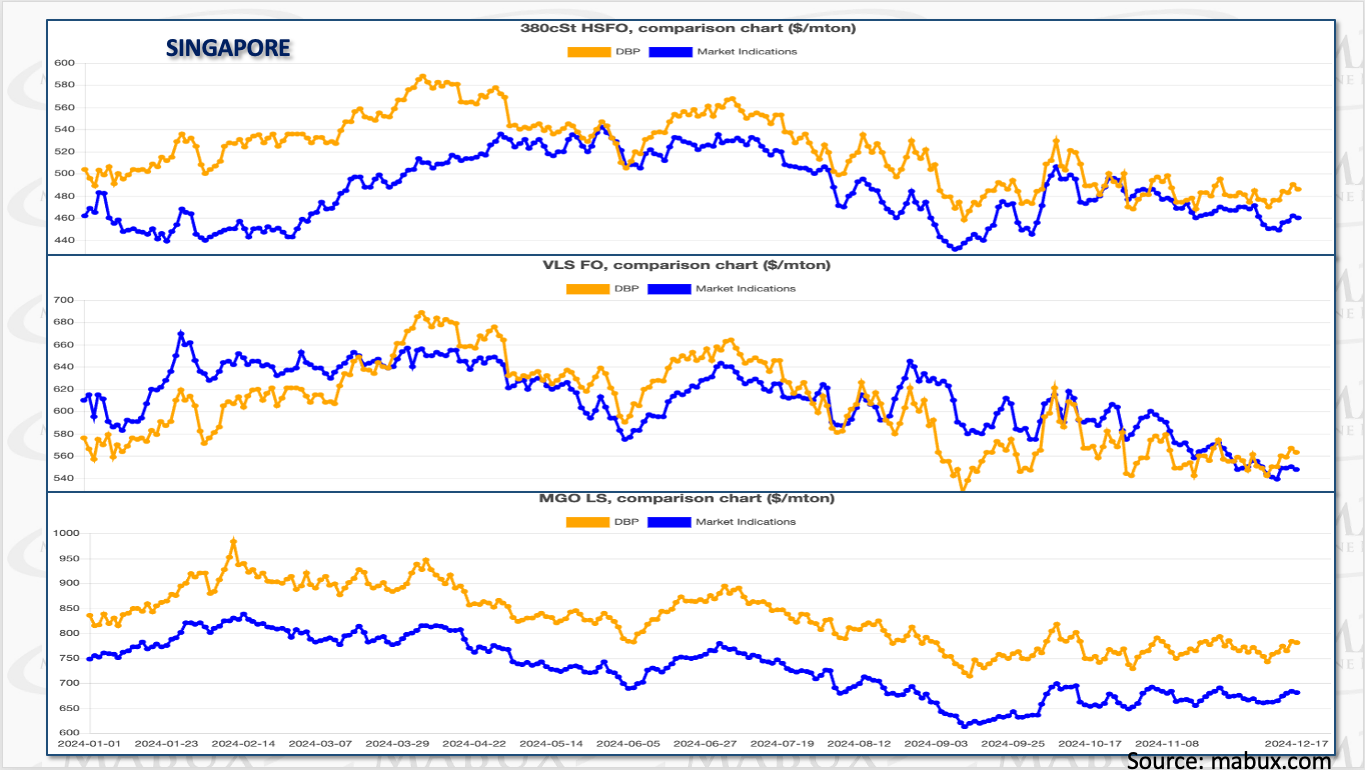

MABUX Market Differential Index (MDI)

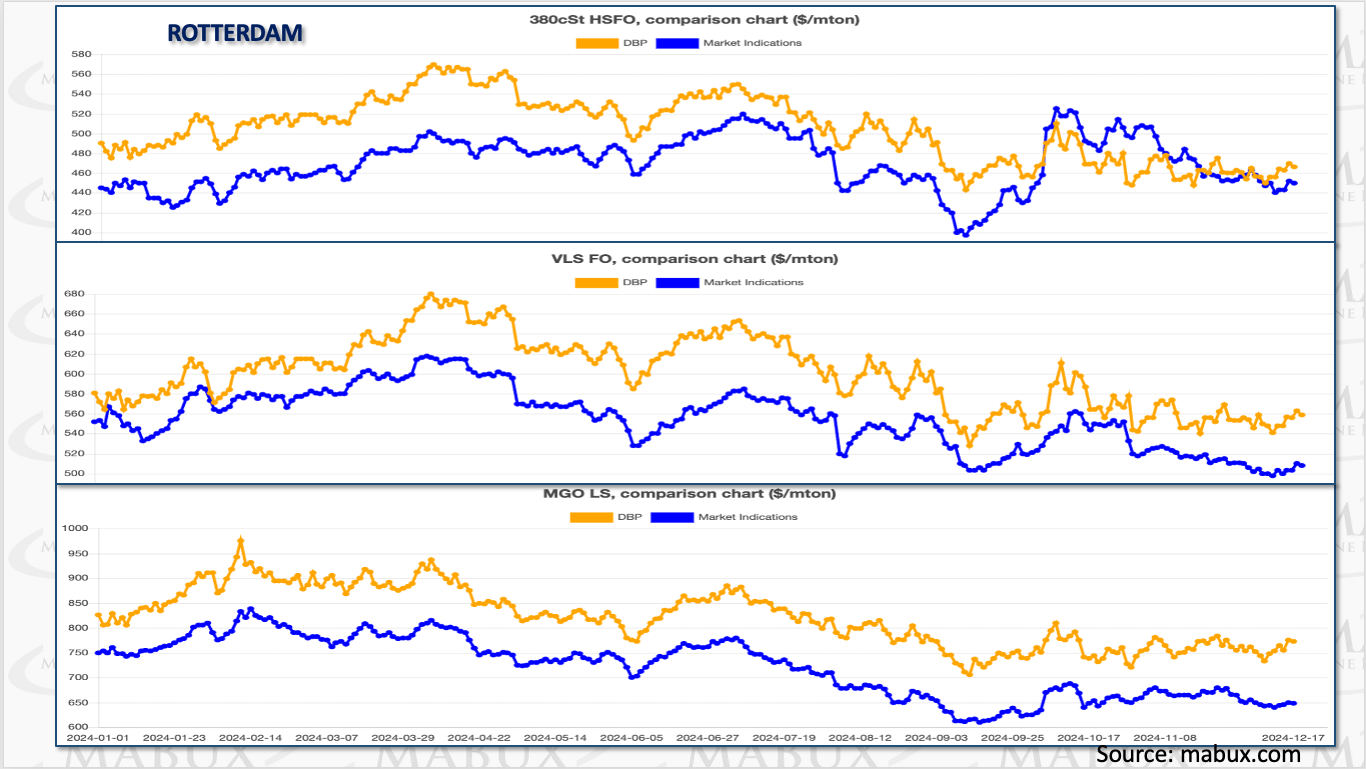

В 2024 году превалирующим трендом в MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP Index) и цифрового бункерного эталона MABUX (DBP Index) стала недооценка всех видов бункерного топлива в Роттердаме и Сингапуре.

Роттердам: В сегменте 380 HSFOMDI регистрировал недооценку топлива в первом квартале в среднем на 53 USD/MT, во втором и третьем кварталах – на 51 USD/MT и на 36 USD/MT соответственно. Несмотря на то, что в октябре-ноябре наблюдался некоторый всплеск переоценки (плюс 15-45 USD/MT), MDI тем не менее завершил год недооценкой в этом сегменте топлива. VLSFO и MGOLS оставались недооцененными в течение всего года. Уровни недооценки по VLSFO составили в среднем минус 30 USD/MT, минус 61 USD/MT, минус 50 USD/MT и минус 38 USD/MT в первом, втором, третьем и четвертом кварталах соответственно. В сегменте MGOLS уровни недооценки были более значительными: минус 98 USD/MT, минус 91 USD/MT, минус 112 USD/MT и минус 100 USD/MT.

Роттердам: В сегменте 380 HSFOMDI регистрировал недооценку топлива в первом квартале в среднем на 53 USD/MT, во втором и третьем кварталах – на 51 USD/MT и на 36 USD/MT соответственно. Несмотря на то, что в октябре-ноябре наблюдался некоторый всплеск переоценки (плюс 15-45 USD/MT), MDI тем не менее завершил год недооценкой в этом сегменте топлива. VLSFO и MGOLS оставались недооцененными в течение всего года. Уровни недооценки по VLSFO составили в среднем минус 30 USD/MT, минус 61 USD/MT, минус 50 USD/MT и минус 38 USD/MT в первом, втором, третьем и четвертом кварталах соответственно. В сегменте MGOLS уровни недооценки были более значительными: минус 98 USD/MT, минус 91 USD/MT, минус 112 USD/MT и минус 100 USD/MT.

Сингапур: несмотря на преобладающую недооценку в сегментах 380 HSFO и MGOLS, разница в рыночных ценах по сравнению с цифровым бенчмарком была не такой значительной, как в Роттердаме. В сегменте 380 HSFO недооценка составила в среднем минус 63 USD/MT, минус 31 USD/MT, минус 31 USD/MT и минус 13 USD/MT. В сегменте VLSFO в первом, третьем и четвертом кварталах MDI регистрировал умеренную переоценку топлива: плюс 27 USD/MT, плюс 10 USD/MT и плюс 11 USD/MT соответственно. И только во втором квартале этот вид топлива был недооценен на 20 USD/MT. В сегменте MGOLS поквартальная недооценка топлива составила минус 95 USD/MT, минус 101 USD/MT, минус 112 USD/MT и минус 98 USD/MT.

Судя по динамике мирового бункерного рынка, тренд на недооценку останется преобладающим по всем видам бункерного топлива в краткосрочной перспективе.

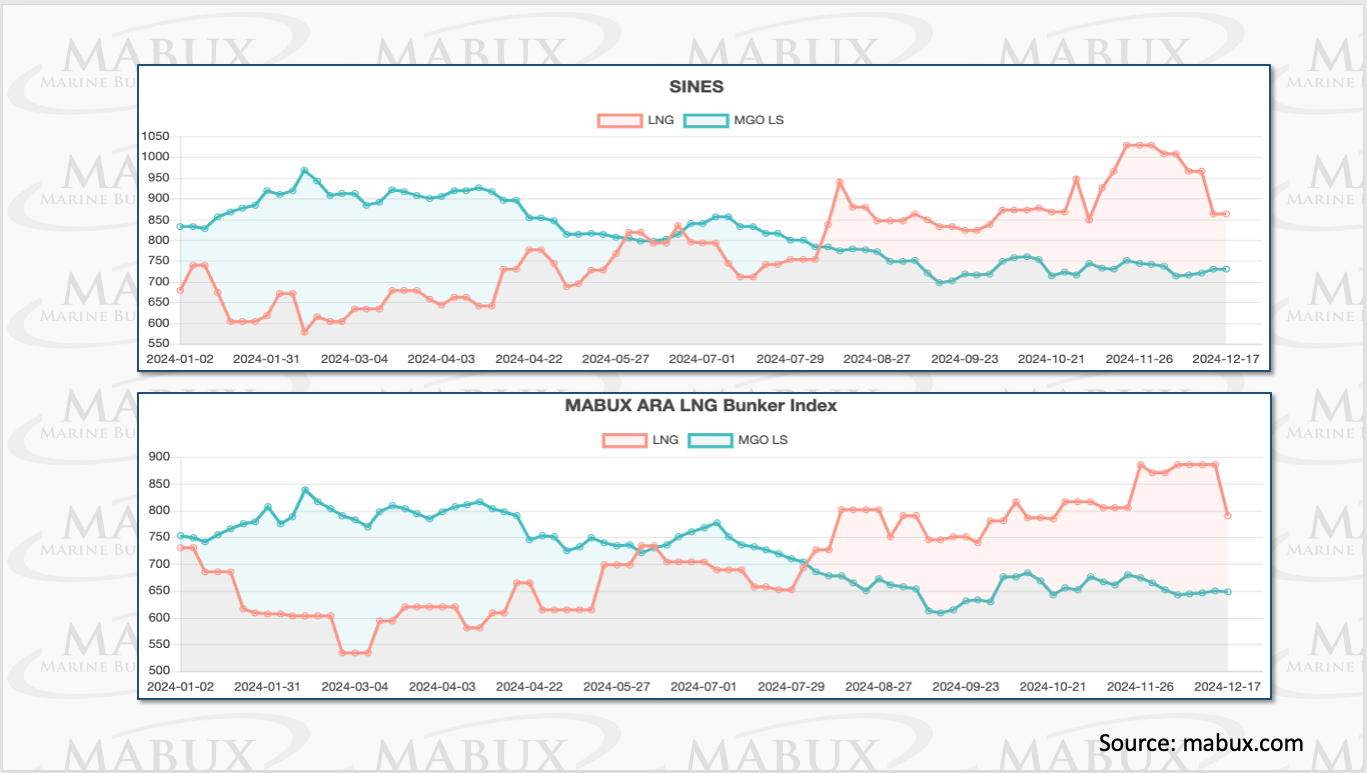

СПГ в качестве бункерного топлива

С начала августа 2024 года мировые газовые индексы, в частности TTF, демонстрировали устойчивую тенденцию к росту. TTF стабильно держится выше 35 евро/МВт·ч, а в начале декабря даже ненадолго превышал отметку 48 евро/МВт·ч. Этот тренд напрямую повлиял на рост цен на СПГ в качестве бункерного топлива. Если в первой половине 2024 года цены на СПГ были ниже стоимости самого дорогого вида традиционного бункерного топлива MGOLS в порту Синеш (Португалия) в среднем на 247 USD/MT в первом квартале и на 114 USD/MT во втором квартале, а в АРА соответственно на 164 USD/MT и на 108 USD/MT, то к августу прошлого года соотношение стоимости изменилось в пользу MGOLS и составила в третьем и четвертом кварталах в порту Синеш плюс 47 USD/MT и плюс 191 USD/MT и в АРА плюс 46 USD/MT и плюс 168 USD/MT.

В настоящее время разница в ценах колеблется от 200 до 250 USD/MT в порту Синеш и от 140 до 230 USD/MT в ARA в пользу MGOLS. Однако, несмотря на такую разницу в ценах, СПГ остается на данный момент самым популярным выбором для перехода судоходства на альтернативные виды бункерного топлива. Это обусловлено в первую очередь высоким спросом в сегменте контейнеровозов, поддерживаемым достаточно развитой инфраструктурой бункеровки СПГ и устойчивым ростом числа судов, работающих на СПГ. По данным DNV, количество судов, работающих на СПГ (заказанных и уже находящихся в эксплуатации) достигло в 2024 году 723 единиц против 354 в 2022 и 472 в 2023 годах, что подчеркивает растущую популярность СПГ в морском секторе. В среднесрочной перспективе существенное сокращение ценового разрыва между СПГ и MGO представляется маловероятным. Однако, это вряд ли будет препятствовать увеличению сегмента флота, работающего на СПГ, который по-прежнему рассматривается как наиболее экономически эффективное, доступное и жизнеспособное альтернативное топливо для судоходной отрасли.

В настоящее время разница в ценах колеблется от 200 до 250 USD/MT в порту Синеш и от 140 до 230 USD/MT в ARA в пользу MGOLS. Однако, несмотря на такую разницу в ценах, СПГ остается на данный момент самым популярным выбором для перехода судоходства на альтернативные виды бункерного топлива. Это обусловлено в первую очередь высоким спросом в сегменте контейнеровозов, поддерживаемым достаточно развитой инфраструктурой бункеровки СПГ и устойчивым ростом числа судов, работающих на СПГ. По данным DNV, количество судов, работающих на СПГ (заказанных и уже находящихся в эксплуатации) достигло в 2024 году 723 единиц против 354 в 2022 и 472 в 2023 годах, что подчеркивает растущую популярность СПГ в морском секторе. В среднесрочной перспективе существенное сокращение ценового разрыва между СПГ и MGO представляется маловероятным. Однако, это вряд ли будет препятствовать увеличению сегмента флота, работающего на СПГ, который по-прежнему рассматривается как наиболее экономически эффективное, доступное и жизнеспособное альтернативное топливо для судоходной отрасли.

В целом, ситуация на мировом бункерном рынке остается достаточно стабильной при сложившемся балансе фундаментальных факторов спроса и предложения. Однако следует учитывать, что любой всплеск геополитической напряженности может спровоцировать моментный рост бункерных котировок. Кроме того, ожидается изменение сегментации регионального бункерного рынка в Средиземном море в сторону более экологических видов топлива в связи с объявлением этого региона с 1 мая 2025 года Зоной контроля за выбросами (MedECA). Вместе с тем, это вряд ли приведет к существенным структурным изменениям глобального бункерного рынка в 2025 году.

Сергей Иванов, Директор, MABUX

Сергей Иванов, Директор, MABUX