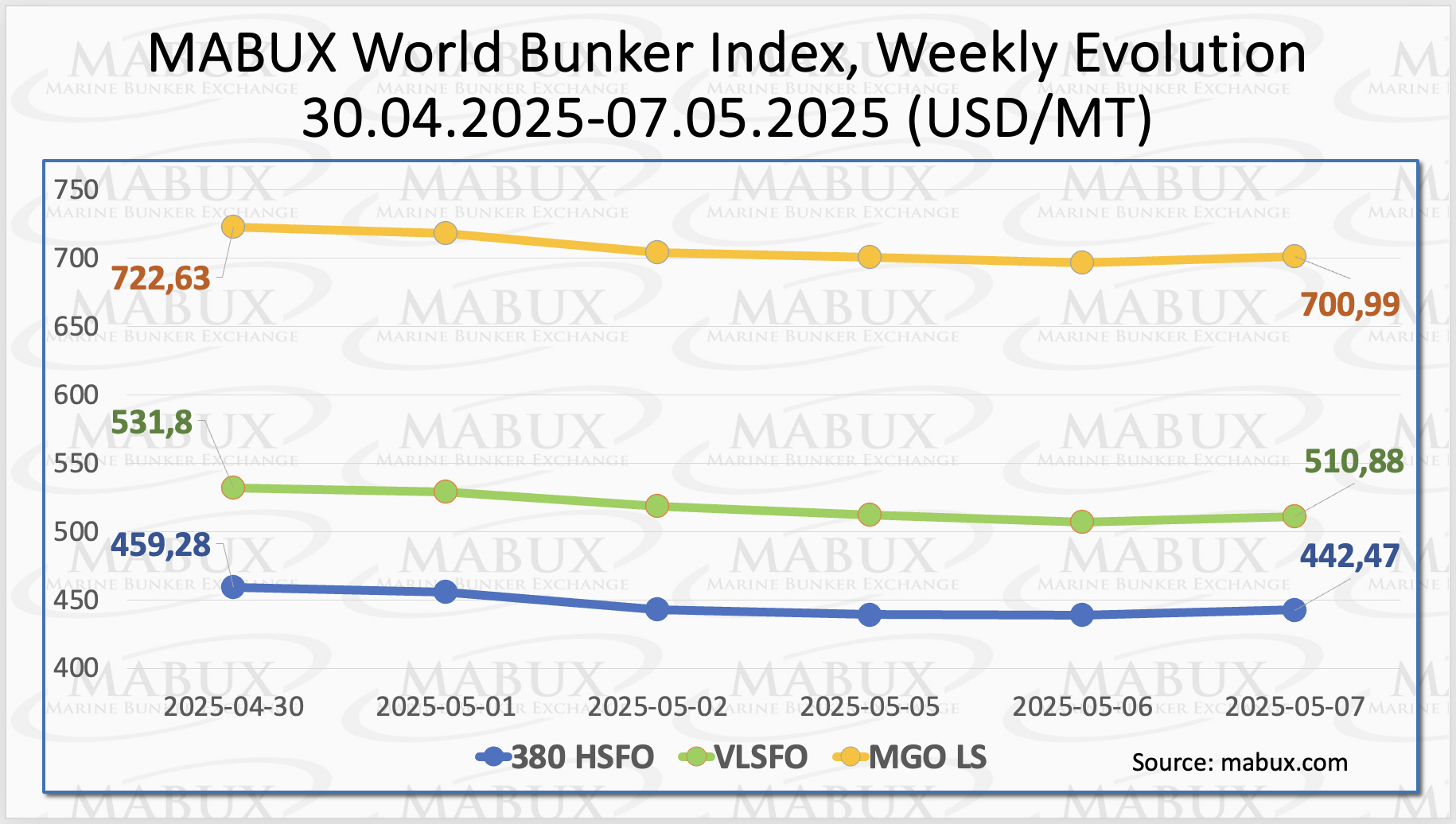

По итогам 19-й недели мировые бункерные индексы MABUX показали направленное движение вниз. Индекс 380 HSFO снизился на 16.81 USD: с 459.28 USD/MT на прошлой неделе до 442.47 USD/MT, пробив отметку в 450.00 USD. Индекс VLSFO сократился на 20.92 USD (510.88 USD/MT против 531.80 USD/MT на прошлой неделе), вплотную приблизившись к отметке в 500.00 USD. Индекс MGO потерял 21.64 USD (с 722.63 USD/MT на прошлой неделе до 700.99 USD/MT). На момент написания материала на рынке регистрировалась умеренная восходящая коррекция.

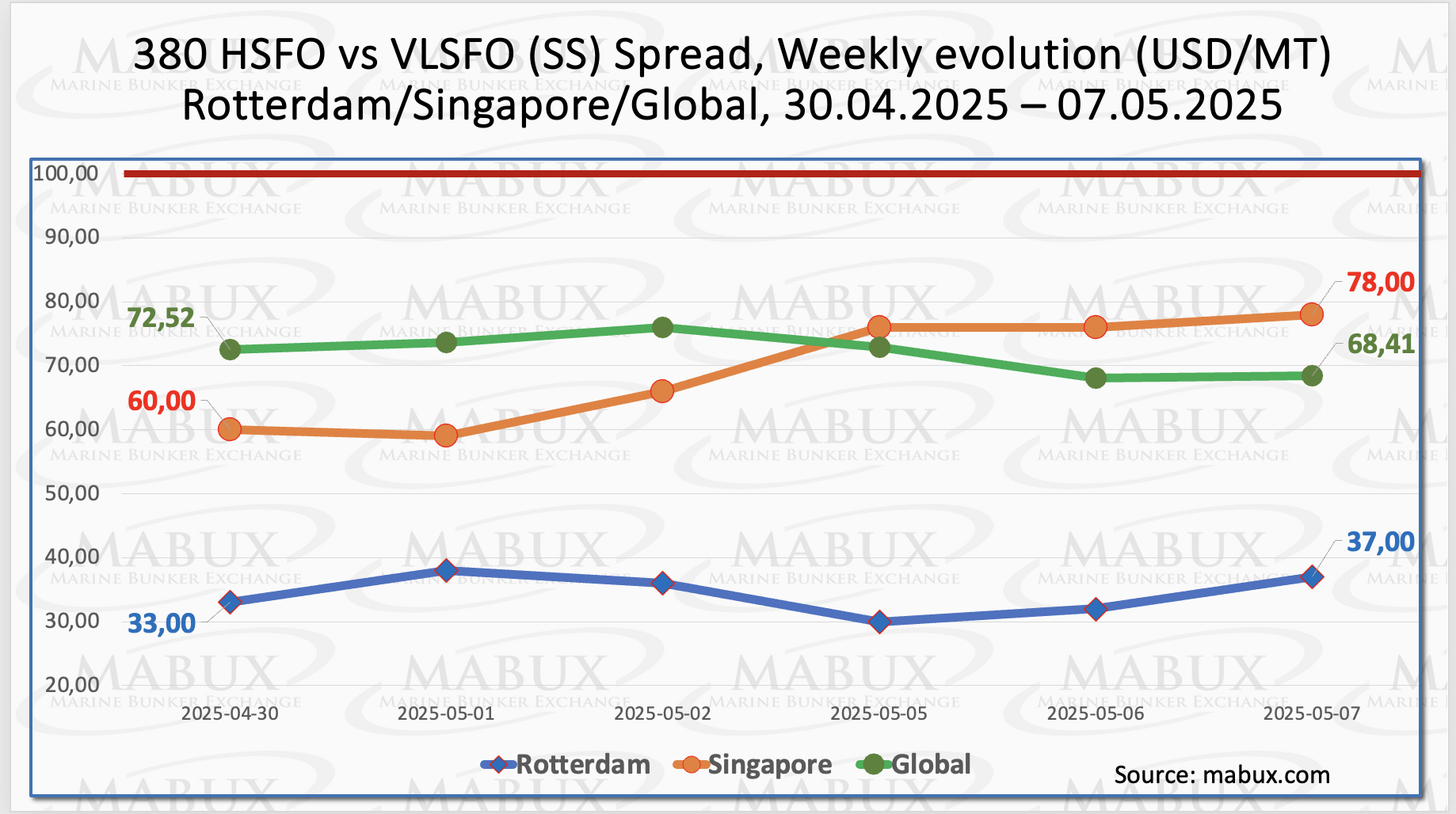

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил умеренное снижение: минус $4.11 (с $72.52 на прошлой неделе до $68.41), опустившись ниже отметки в $70.00. Среднее недельное значение индекса также сократилось на $0.37. В Роттердаме SS Spread, наоборот, показал рост на $4.00 ($37.00 против $33.00 на прошлой неделе), по-прежнему находясь ниже отметки в $40.00. При этом среднее недельное значение в порту увеличилось на символические $0.16. В Сингапуре разница в цене 380 HSFO/VLSFO выросла более существенно: плюс $18.00, с $60.00 на прошлой неделе до $78.00, а среднее недельное значение в порту прибавило $9.67. На данный момент в динамике глобального и портовых индексов SS Spread не наблюдается значительных изменений, а сами индексы находятся значительно ниже отметки в $100.00 (SS Breakeven), сохраняя более высокую рентабельность VLSFO в сравнении с использованием комбинации 380HSFO + Скруббер. Мы полагаем, что значения SS Spread останутся стабильными на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Согласно отчету IEEFA, Европейский союз сократил свой совокупный импорт трубопроводного газа и СПГ на 18% в период с 2021 по 2024 год, поскольку потребление упало на 20%. В прошлом году Норвегия была крупнейшим поставщиком трубопроводного газа в ЕС, а США были крупнейшим поставщиком СПГ. В первом квартале 2025 года Норвегия поставила 30% газа и СПГ в ЕС, за ней следуют США с 25%, Россия с 14% и Алжир с 13%.

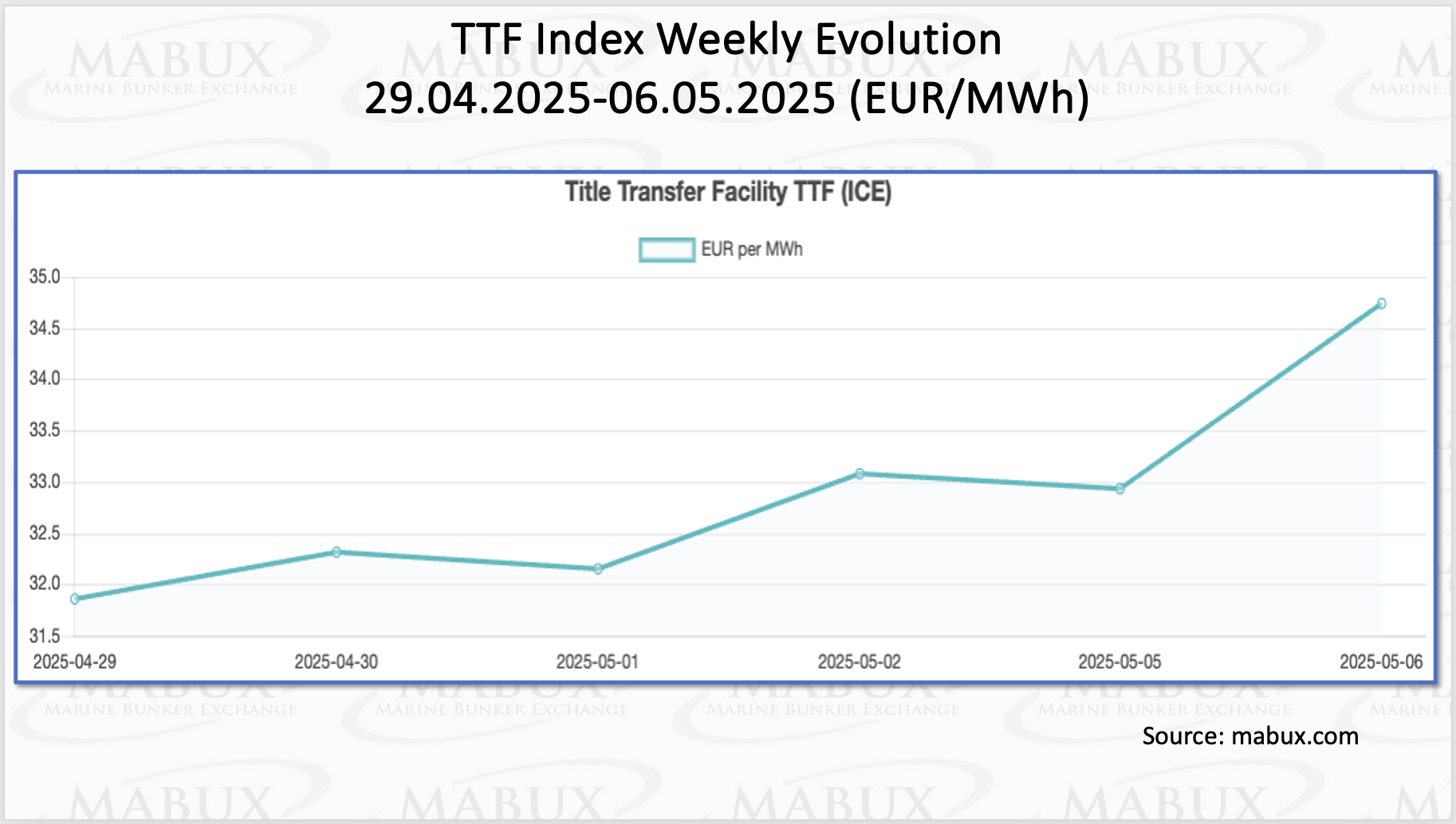

По состоянию на 6 мая европейские региональные хранилища были заполнены на 41,41% (плюс 1,89% к показателям прошлой недели и минус 29,92% к отметке на начало года (71,33%)). Запасы газа в хранилищах Евросоюза вновь возобновили постепенный рост. По итогам 19-й недели европейский газовый эталон TTF показал увеличение на: минус 2,887 евро/МВт·ч (34,743 евро/МВт·ч против 31,856 евро/МВт·ч на прошлой неделе).

По состоянию на 6 мая европейские региональные хранилища были заполнены на 41,41% (плюс 1,89% к показателям прошлой недели и минус 29,92% к отметке на начало года (71,33%)). Запасы газа в хранилищах Евросоюза вновь возобновили постепенный рост. По итогам 19-й недели европейский газовый эталон TTF показал увеличение на: минус 2,887 евро/МВт·ч (34,743 евро/МВт·ч против 31,856 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели выросла на 13 USD и достигла 734 USD/MT против 721 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом на 05 мая составила 77 USD в пользу конвенционного топлива против 42 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 657 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

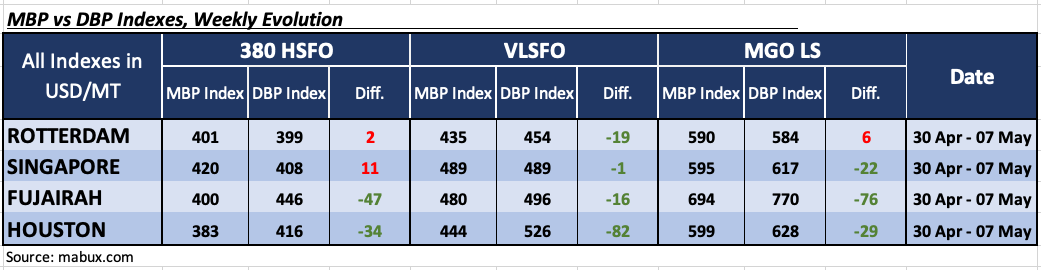

По итогам 19-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал следующие тренды в сегментах 380 HSFO и VLSFO:

В сегменте 380 HSFO Роттердам переместился в зону переоценки и присоединился к Сингапуре, а средние недельные значения MDI выросли на 3 и 4 пункта соответственно. Остальные два порта были недооцененными, а их средние уровни недооценки выросли на 4 пункта в Фуджайре, но сократились на 7 пунктов в Хьюстоне. MDI в Роттердаме остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO все четыре выбранных порта оставались в зоне недооценки, а средние недельные значения MDI снизились на 16 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 15 пунктов в Фуджайре и на 23 пункта в Хьюстоне. Сингапур вплотную приблизился к отметке 100-процентной корреляции MBP и DBP.

В сегменте 380 HSFO Роттердам переместился в зону переоценки и присоединился к Сингапуре, а средние недельные значения MDI выросли на 3 и 4 пункта соответственно. Остальные два порта были недооцененными, а их средние уровни недооценки выросли на 4 пункта в Фуджайре, но сократились на 7 пунктов в Хьюстоне. MDI в Роттердаме остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO все четыре выбранных порта оставались в зоне недооценки, а средние недельные значения MDI снизились на 16 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 15 пунктов в Фуджайре и на 23 пункта в Хьюстоне. Сингапур вплотную приблизился к отметке 100-процентной корреляции MBP и DBP.

В сегменте MGO LS Роттердам остался единственным переоцененным портом, а среднее недельное значение MDI сократилось на 5 пунктов. Остальные три порта были недооценены, а MDI уменьшился на 11 пунктов в Сингапуре, на 15 пунктов в Фуджайре и на 23 пункта в Хьюстоне. Роттердам приблизился к отметке 100-процентной корреляции MBP и DBP.

В структуре баланса переоцененных/недооцененных в течение недели не отмечалось существенных изменений за исключением перехода Роттердама в зону переоценки в сегменте 380 HSFO. Учитывая текущее состояние рынка, мы не ожидаем корректировки баланса недооценки/переоценки на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Отчет Bureau Veritas VeriFuel по качеству бункерного топлива за первый квартал текущего года показывает глобальный рост средней вязкости мазута с очень низким содержанием серы (VLSFO). Средняя вязкость для VLSFO за этот период выросла со 161 cSt (при 50 градусах по Цельсию) в четвертом квартале 2024 года до 173 cSt в первом квартале 2025 года. Примечательно, что глобальная средняя вязкость росла в течение трех последовательных месяцев (168 cSt, 174 cSt и 177 cSt в январе, феврале и марте соответственно). Что касается других глобальных средних параметров для VLSFO, доля осадков показала незначительный рост с 14,3% в четвертом квартале 2024 года до 14,5% в первом квартале 2025 года, в то время как содержание каталитических частиц выросло с 27,5% до 30,6%. Глобальный средний показатель некондиционного VLSFO вырос с 1,5% в четвертом квартале 2024 года до 1,8% в первом квартале 2025 года. Что касается высокосернистого мазута (HSFO), то средняя вязкость (при 50 градусах по Цельсию) снизилась с 310 cSt в четвертом квартале 2024 года до 307 cSt в первом квартале 2025 года. Глобальный средний показатель некондиционного топлива HSFO вырос на 1,1% до 1,8% по сравнению с предыдущим кварталом. В то же время, глобальный средний показатель некондиционного топлива DMA (0,10%) снизился с 2,7% в четвертом квартале 2024 года до 2,2% в первом квартале 2025 года.

На мировом бункерном рынке наметились признаки умеренной коррекции вверх после недели направленного снижения котировок. Мы полагаем, что на следующей неделе бункерные индексы могут сохранить потенциал к продолжению восходящего тренда.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Отчет Bureau Veritas VeriFuel по качеству бункерного топлива за первый квартал текущего года показывает глобальный рост средней вязкости мазута с очень низким содержанием серы (VLSFO). Средняя вязкость для VLSFO за этот период выросла со 161 cSt (при 50 градусах по Цельсию) в четвертом квартале 2024 года до 173 cSt в первом квартале 2025 года. Примечательно, что глобальная средняя вязкость росла в течение трех последовательных месяцев (168 cSt, 174 cSt и 177 cSt в январе, феврале и марте соответственно). Что касается других глобальных средних параметров для VLSFO, доля осадков показала незначительный рост с 14,3% в четвертом квартале 2024 года до 14,5% в первом квартале 2025 года, в то время как содержание каталитических частиц выросло с 27,5% до 30,6%. Глобальный средний показатель некондиционного VLSFO вырос с 1,5% в четвертом квартале 2024 года до 1,8% в первом квартале 2025 года. Что касается высокосернистого мазута (HSFO), то средняя вязкость (при 50 градусах по Цельсию) снизилась с 310 cSt в четвертом квартале 2024 года до 307 cSt в первом квартале 2025 года. Глобальный средний показатель некондиционного топлива HSFO вырос на 1,1% до 1,8% по сравнению с предыдущим кварталом. В то же время, глобальный средний показатель некондиционного топлива DMA (0,10%) снизился с 2,7% в четвертом квартале 2024 года до 2,2% в первом квартале 2025 года.

На мировом бункерном рынке наметились признаки умеренной коррекции вверх после недели направленного снижения котировок. Мы полагаем, что на следующей неделе бункерные индексы могут сохранить потенциал к продолжению восходящего тренда.

Сергей Иванов, Директор, MABUX