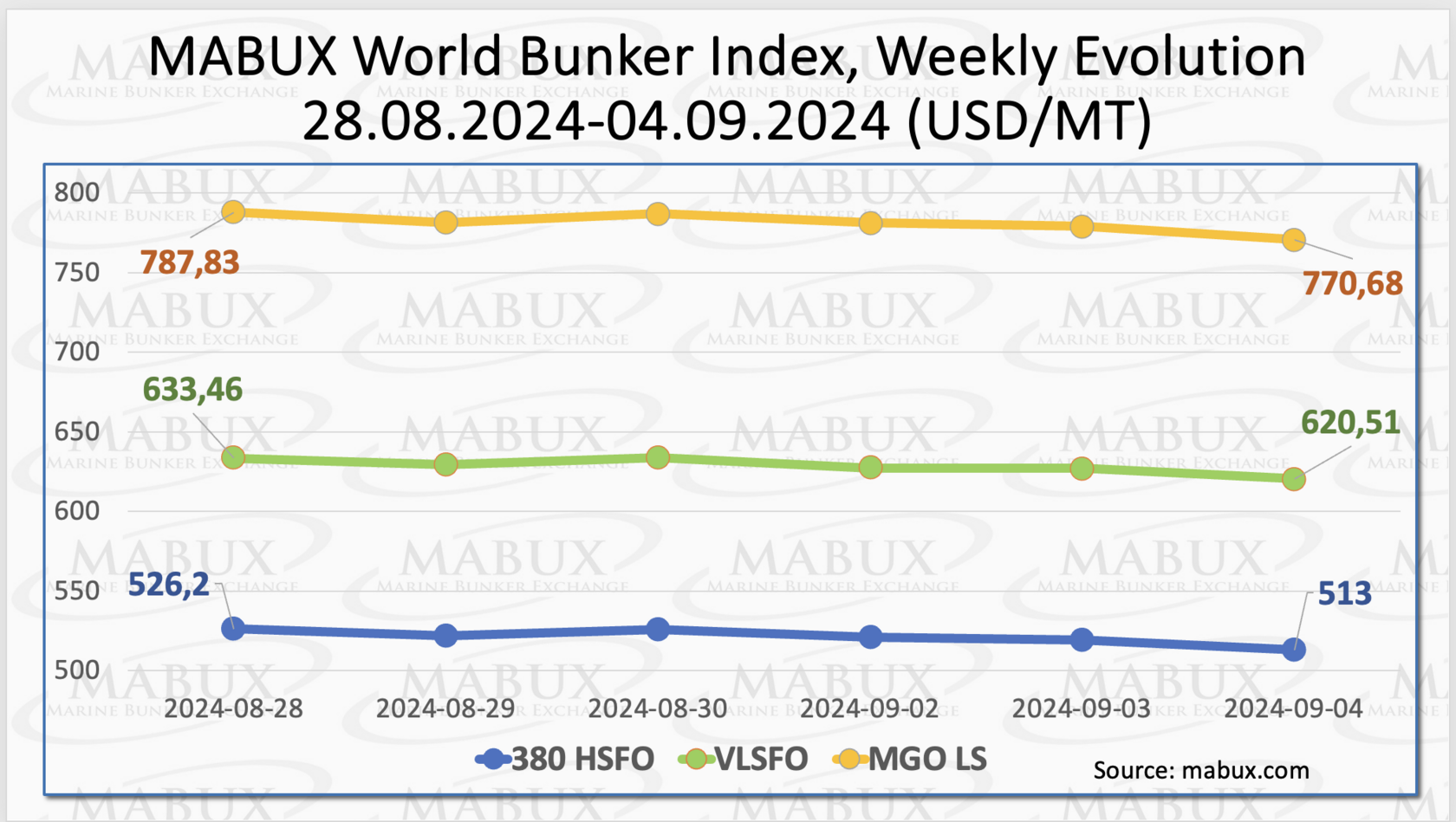

По итогам 36-й недели мировые бункерные индексы MABUX показали направленное снижение. Индекс 380 HSFO сократился на 13.20 USD: с 526.20 USD/MT на прошлой неделе до 513.00 USD/MT, приблизившись к отметке в 500 USD. Индекс VLSFO снизился на 12.95 USD (620.51 USD/MT против 633.46 USD/MT на прошлой неделе). Индекс MGO подешевел на 17.15 USD (с 787.83 USD/MT на прошлой неделе до 770.68 USD/MT). На момент написания материала мировые бункерные индексы продолжали умеренное снижение.

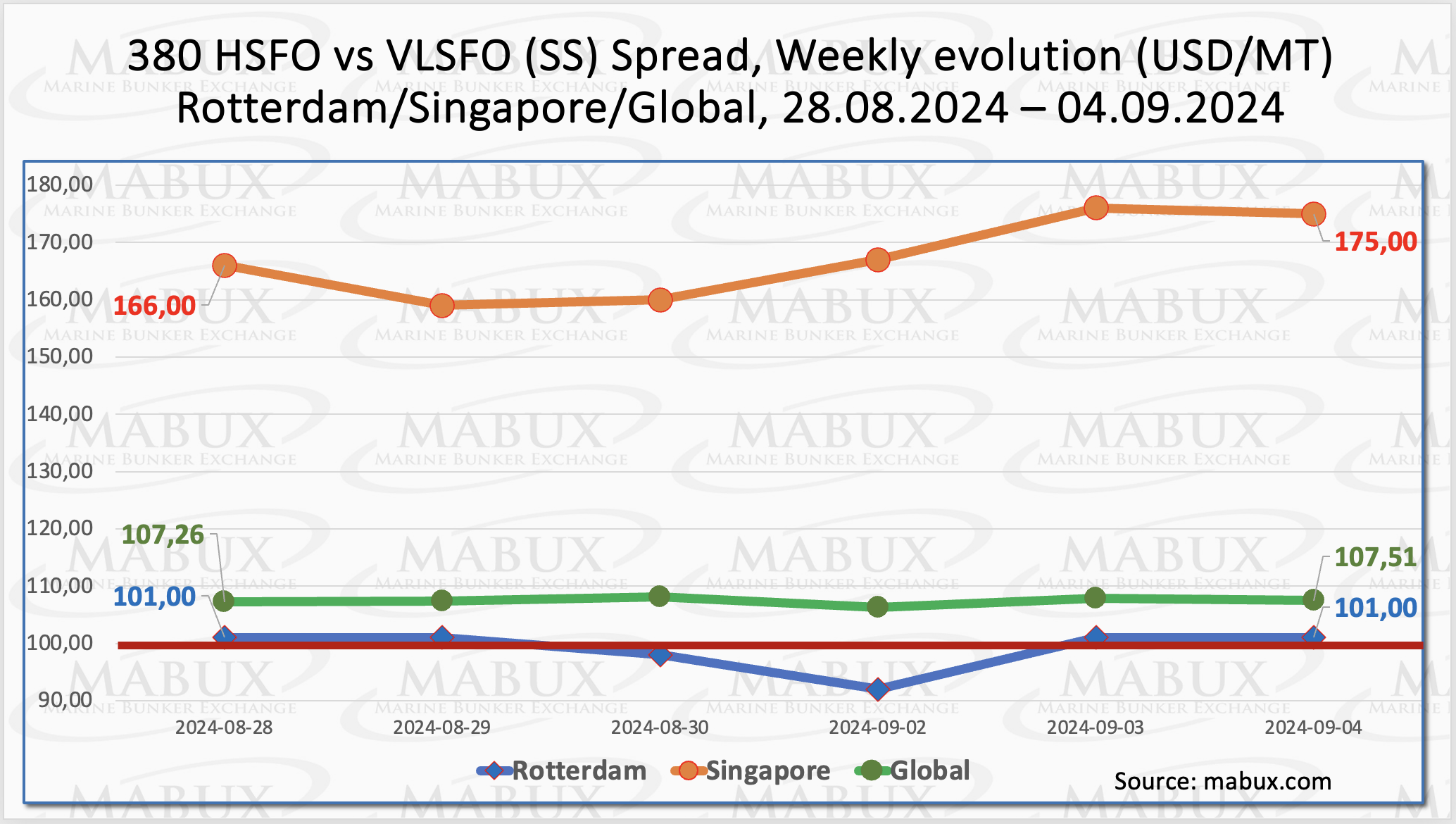

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – практически не изменился, укрепившись на отметке в $107.51 (плюс $0.25 по сравнению с прошлой неделей). При этом среднее недельное значение индекса выросло на $4.98. В Роттердаме значение SS Spread не изменилось, остановившись на отметке в $101.00. Среднее недельное значение в порту увеличилось на $10.00. В Сингапуре разница в цене 380 HSFO/VLSFO продолжила рост - плюс $9.00: с $166.00 на прошлой неделе до $175.00, а среднее недельное значение в порту прибавило $14.34. Таким образом, на данный момент глобальный показатель SS Spread, равно как и показатели индекса в ведущих портах находятся выше отметки SS Breakeven в $100.00, что вновь возвращает рентабельность комбинации 380 HSFO + скруббер на мировом бункерном рынке. Мы полагаем, что восходящая динамика SS Spread будет продолжена и на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

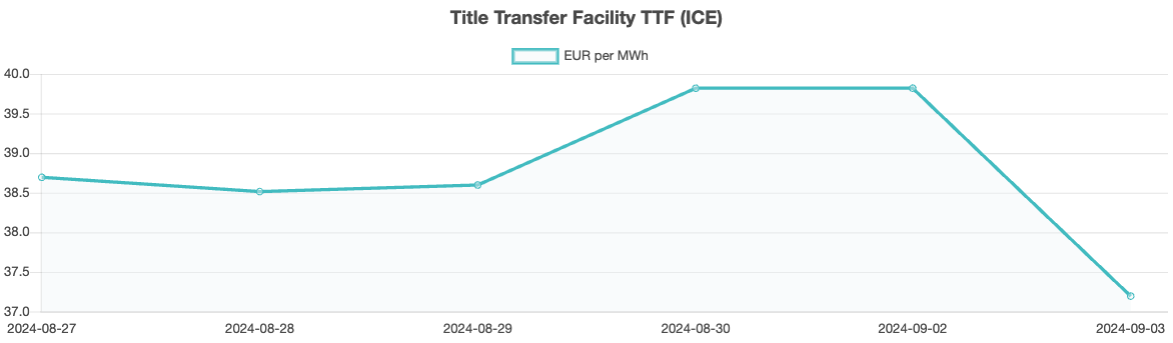

Мировой рынок природного газа пока имеет смешанную динамику. Европейский сегмент газового рынка выглядит более оптимистичным, в то время как рынок США продолжает отставать. Европейские фьючерсы на природный газ сумели удержаться на уровне около €40 за мегаватт-час из-за проблем с поставками, связанных с ежегодным обслуживанием в Норвегии и общей геополитической ситуацией. Техническое обслуживание снизило норвежские газовые поставки на 10 миллионов кубометров в день, затронув такие крупные трубопроводы, как Franpipe, Emden и Dornum. Вместе с тем, европейские региональные хранилища по состоянию на 03 сентября были заполнены на 92.52%. При этом по итогам недели 36 Европейский газовый бенчмарк TTF показал снижение на 1.496 EUR/MWh (37.193 EUR/MWh против 38.689 EUR/MWh на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели выросла на 16 USD по сравнению с прошлой неделей и достигла 03 сентября уровня в 863 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 03 сентября выросла до 112 USD в пользу MGO LS против 76 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 751 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

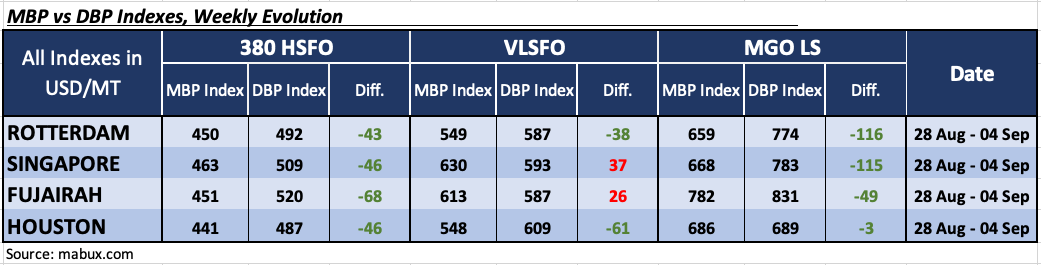

В течение 36-й недели индекс MDI (соотношение рыночных бункерных цен (MABUX MBP Index) и цифрового бункерного эталона MABUX (MABUX DBP Index)) демонстрировал следующие тренды в стоимости бункерного топлива в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO все четыре порта оставались в зоне недооценки, а средние недельные значения выросли на 2 пункта в Роттердаме, на 6 пунктов в Сингапуре, на 2 пункта в Фуджайре и на 1 пункт в Хьюстоне.

В сегменте VLSFO два порта: Сингапур и Фуджайра находились в зоне переоценки, где средние недельные значения выросли на 11 пунктов в Сингапуре и на 10 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Среднее недельное значение сократились на 9 пунктов в Роттердаме. MDI индекс в Хьюстоне не изменился.

В сегменте MGO LS топливо оставалось недооцененным во всех четырех портах. Средние недельные значения недооценки сократились на 10 пунктов в Роттердаме и на 7 пунктов в Фуджайре, но выросли на 5 пунктов в Сингапуре и на 1 пункт в Хьюстоне. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100, а индекс в Хьюстоне остается у отметки 100-процентной корреляции рыночной цены и цифрового бункерного эталона MABUX.

В сегменте 380 HSFO все четыре порта оставались в зоне недооценки, а средние недельные значения выросли на 2 пункта в Роттердаме, на 6 пунктов в Сингапуре, на 2 пункта в Фуджайре и на 1 пункт в Хьюстоне.

В сегменте VLSFO два порта: Сингапур и Фуджайра находились в зоне переоценки, где средние недельные значения выросли на 11 пунктов в Сингапуре и на 10 пунктов в Фуджайре. Роттердам и Хьюстон оставались недооцененными. Среднее недельное значение сократились на 9 пунктов в Роттердаме. MDI индекс в Хьюстоне не изменился.

В сегменте MGO LS топливо оставалось недооцененным во всех четырех портах. Средние недельные значения недооценки сократились на 10 пунктов в Роттердаме и на 7 пунктов в Фуджайре, но выросли на 5 пунктов в Сингапуре и на 1 пункт в Хьюстоне. MDI индексы в Роттердаме и Сингапуре продолжают находиться стабильно выше отметки в $100, а индекс в Хьюстоне остается у отметки 100-процентной корреляции рыночной цены и цифрового бункерного эталона MABUX.

По итогам недели баланс переоцененных/недооцененных портов не изменился и показывал смешанную динамику, которая, вероятно, сохранится и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Недавнее исследование Mærsk подчеркивает опасения относительно того, будет ли у отрасли достаточно возобновляемого топлива, в частности биодизеля, для выполнения требований FuelEU по декарбонизации. Исследование показывает, что, хотя нынешний топливный микс, используемый в судоходстве — включает сжиженный природный газ (СПГ) и биодизель — может обеспечить до 90% необходимого сокращения выбросов, доступность биодизеля по-прежнему является серьезной проблемой. Биодизель, часто смешиваемый с обычным мазутом, рассматривается как экономически эффективный вариант для соответствия требованиям в краткосрочной перспективе. Однако в отчете подчеркивается растущая неопределенность относительно будущих поставок из-за ограниченного количества сырья, такого как отработанное кулинарное масло, которое необходимо для производства сертифицированного устойчивого биодизеля. Эксперты отрасли отмечают, что порты ЕС могут столкнуться с трудностями в создании запасов 600 000 тонн биодизеля, необходимых к 2025 году. Ожидается, что конкуренция за это сырье со стороны других секторов, включая авиацию и большегрузный транспорт, еще больше ограничит предложение и приведет к росту цен. Это может затруднить судоходным компаниям достижение целевых показателей FuelEU без существенного увеличения затрат.

Мы полагаем, что на следующей неделе на мировом бункерном рынке сохранится умеренный нисходящий тренд.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Недавнее исследование Mærsk подчеркивает опасения относительно того, будет ли у отрасли достаточно возобновляемого топлива, в частности биодизеля, для выполнения требований FuelEU по декарбонизации. Исследование показывает, что, хотя нынешний топливный микс, используемый в судоходстве — включает сжиженный природный газ (СПГ) и биодизель — может обеспечить до 90% необходимого сокращения выбросов, доступность биодизеля по-прежнему является серьезной проблемой. Биодизель, часто смешиваемый с обычным мазутом, рассматривается как экономически эффективный вариант для соответствия требованиям в краткосрочной перспективе. Однако в отчете подчеркивается растущая неопределенность относительно будущих поставок из-за ограниченного количества сырья, такого как отработанное кулинарное масло, которое необходимо для производства сертифицированного устойчивого биодизеля. Эксперты отрасли отмечают, что порты ЕС могут столкнуться с трудностями в создании запасов 600 000 тонн биодизеля, необходимых к 2025 году. Ожидается, что конкуренция за это сырье со стороны других секторов, включая авиацию и большегрузный транспорт, еще больше ограничит предложение и приведет к росту цен. Это может затруднить судоходным компаниям достижение целевых показателей FuelEU без существенного увеличения затрат.

Мы полагаем, что на следующей неделе на мировом бункерном рынке сохранится умеренный нисходящий тренд.

Сергей Иванов, Директор, MABUX