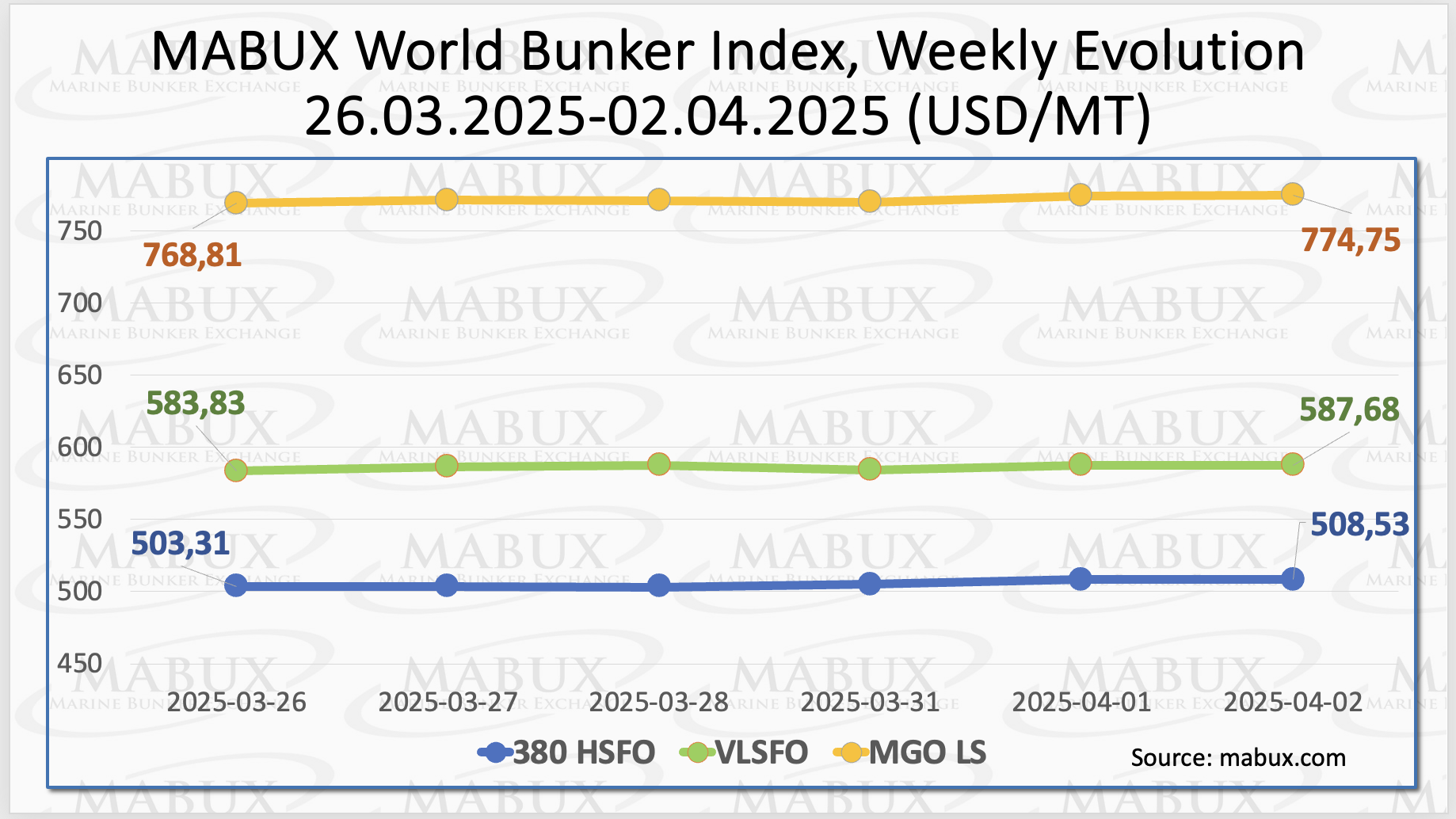

По итогам 14-й недели мировые бункерные индексы MABUX продолжили умеренный восходящий тренд. Индекс 380 HSFO вырос на 5.94 USD: с 503.31 USD/MT на прошлой неделе до 508.53 USD/MT, оставаясь выше отметки в 500 USD. Индекс VLSFO прибавил 3.85 USD (587.68 USD/MT против 587.68 USD/MT на прошлой неделе), по-прежнему находясь ниже отметки в 600 USD. Индекс MGO увеличился на 5.94 USD (с 768.81 USD/MT на прошлой неделе до 774.75 USD/MT). На момент написания материала на рынке появились признаки перехода котировок в нисходящий тренд.

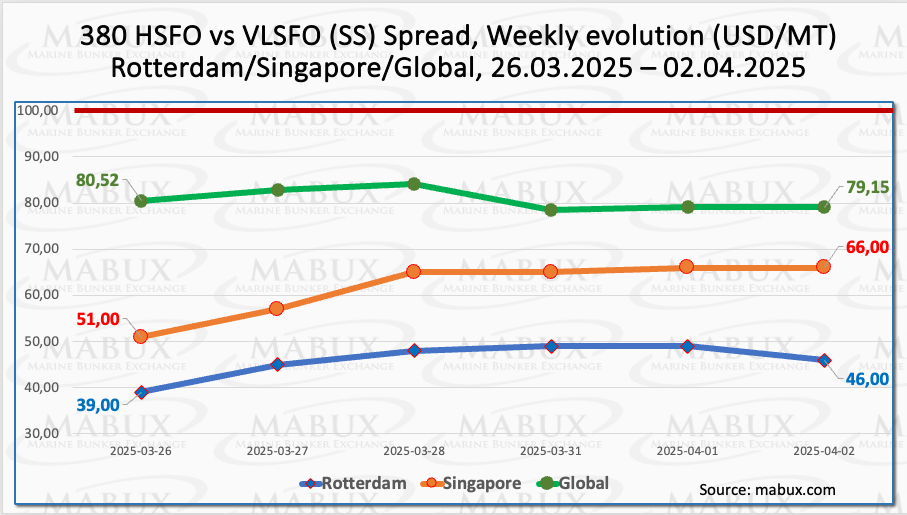

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – продолжил умеренное сокращение: минус $1.37 (с $80.52 на прошлой неделе до $79.15), опустившись ниже отметки в $80.00. Среднее недельное значение индекса также уменьшилось на символические $0.15. В Роттердаме SS Spread показал рост впервые за последние 4 недели, увеличившись на $7.00 ($46.00 против $39.00 на прошлой неделе) и преодолев отметку в $40.00. При этом среднее недельное значение в порту не изменилось, оставшись на отметке в $46.00. В Сингапуре разница в цене 380 HSFO/VLSFO, выросла еще на $15.00, с $51.00 на прошлой неделе до $66.00, а среднее недельное значение в порту увеличилось на $11.84. В динамике SS Spread появились признаки возобновления восходящего тренда. Тем не менее, пока индексы SS Spread по-прежнему находятся уверенно ниже отметки в $100 (SS Spread Breakeven), что сохраняет большую рентабельность использования конвенционного топлива VLSFO по сравнению с комбинацией 380 HSFO+Scrubber. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Европа использует ситуацию со слабым спросом в Азии на сжиженный природный газ для увеличения импорта СПГ до самого высокого уровня для этого времени года.

Снижение спроса в Азии и спотовые цены стимулируют перепродажу грузов в Европу, которая находится в конце отопительного сезона и вынуждена уже сейчас пополнять запасы СПГ, значительно сократившиеся в течение зимы, которая была холоднее, чем три предыдущих сезона. Между тем, в краткосрочной перспективе у Европы могут появиться шансы для приобретения больших объемов СПГ, поскольку ожидается, что импорт сжиженного газа в Китай сократится в этом году, что будет означать первое годовое снижение импорта СПГ в КНР с 2022 года.

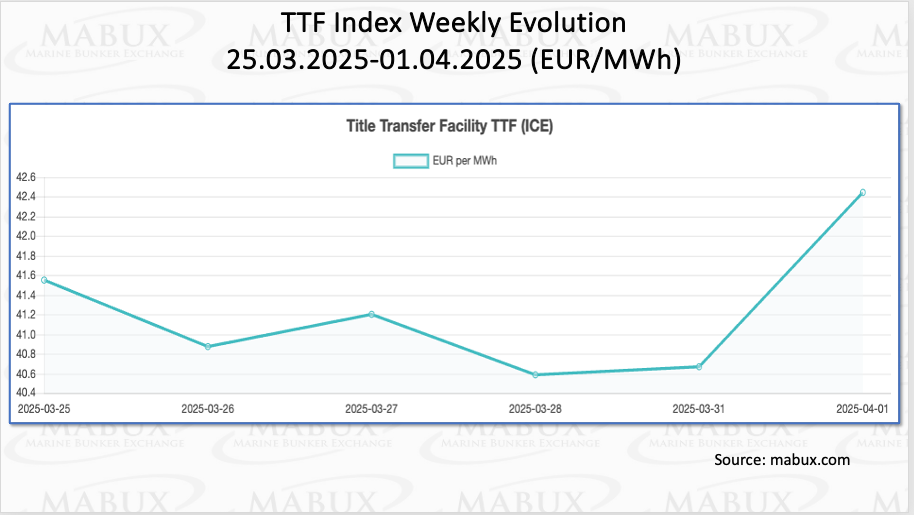

По состоянию на 01 апреля европейские региональные хранилища были заполнены на 33,59% (минус 0,32% к показателям прошлой недели и минус 37,74% к отметке на начало года (71,33%)), а отбор газа практически остановился по мере роста средних температур. По итогам 14-й недели европейский газовый эталон TTF продолжил умеренный рост: плюс 0,895 евро/МВт·ч (42,450 евро/МВт·ч против 41,555 евро/МВт·ч на прошлой неделе).

Снижение спроса в Азии и спотовые цены стимулируют перепродажу грузов в Европу, которая находится в конце отопительного сезона и вынуждена уже сейчас пополнять запасы СПГ, значительно сократившиеся в течение зимы, которая была холоднее, чем три предыдущих сезона. Между тем, в краткосрочной перспективе у Европы могут появиться шансы для приобретения больших объемов СПГ, поскольку ожидается, что импорт сжиженного газа в Китай сократится в этом году, что будет означать первое годовое снижение импорта СПГ в КНР с 2022 года.

По состоянию на 01 апреля европейские региональные хранилища были заполнены на 33,59% (минус 0,32% к показателям прошлой недели и минус 37,74% к отметке на начало года (71,33%)), а отбор газа практически остановился по мере роста средних температур. По итогам 14-й недели европейский газовый эталон TTF продолжил умеренный рост: плюс 0,895 евро/МВт·ч (42,450 евро/МВт·ч против 41,555 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели показала резкое снижение до 787 USD/MT против 874 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом на 31 марта сократилась до 51 USD в пользу MGO LS против 147 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 736 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

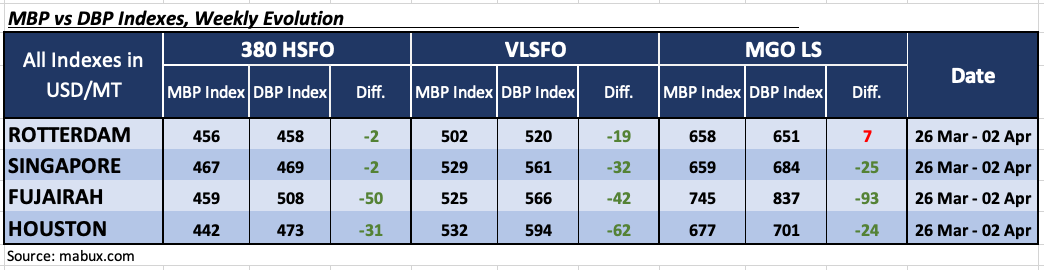

По итогам 14-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) продолжил постепенное смещение в сторону недооценки топлива в сегментах 380 HSFO и VLSFO:

В сегменте 380 HSFO Роттердам и Сингапур переместились в зону недооценки, и, таким образом, все четыре порта оказались недооценёнными. Средние недельные значения MDI увеличились на 8 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 9 пунктов в Фуджайре и на 4 пункта в Хьюстоне. MDI в Роттердаме и Сингапуре находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO все четыре выбранных порта были недооценены. Средние недельные значения MDI выросли на 10 пунктов в Роттердаме, на 8 пунктов в Сингапуре и на 12 пунктов в Хьюстоне. MDI Фуджайры не изменился.

В сегменте MGO LS Роттердам вернулся в зону переоценки, став единственным переоцененным портом, а среднее недельное значение MDI увеличилось на 10 пунктов. Остальные три порта были недооценены, а MDI вырос на 6 пунктов в Сингапуре, на 11 пунктов в Фуджайре и на 4 пункта в Хьюстоне. Индекс Роттердама остался у отметки 100-процентной корреляции MBP и DBP.

В сегменте 380 HSFO Роттердам и Сингапур переместились в зону недооценки, и, таким образом, все четыре порта оказались недооценёнными. Средние недельные значения MDI увеличились на 8 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 9 пунктов в Фуджайре и на 4 пункта в Хьюстоне. MDI в Роттердаме и Сингапуре находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO все четыре выбранных порта были недооценены. Средние недельные значения MDI выросли на 10 пунктов в Роттердаме, на 8 пунктов в Сингапуре и на 12 пунктов в Хьюстоне. MDI Фуджайры не изменился.

В сегменте MGO LS Роттердам вернулся в зону переоценки, став единственным переоцененным портом, а среднее недельное значение MDI увеличилось на 10 пунктов. Остальные три порта были недооценены, а MDI вырос на 6 пунктов в Сингапуре, на 11 пунктов в Фуджайре и на 4 пункта в Хьюстоне. Индекс Роттердама остался у отметки 100-процентной корреляции MBP и DBP.

В структуре баланса переоцененных/недооцененных портов продолжается постепенное движение в сторону недооценки: два порта добавилось в сегменте 380 HSFO. Мы полагаем, что тренд на недооценку бункерного топлива будет преобладать на мировом бункерном рынке и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Европейская комиссия опубликовала свой первый отчет, касающийся включения морского транспорта в Систему торговли выбросами ЕС (Emissions Trading System (ETS)). В отчете представлен первоначальный анализ влияния EU ETS, которая вступила в силу в секторе судоходства 1 января 2024 года и на данный момент охватывает около 12 000 крупнотоннажных судов. В документе отдельно рассматривается потенциальный риск уклонения и обхода требований Системы, однако указывается, что не обнаружено никаких доказательств того, что серьезные изменения на рынке напрямую связаны с введением EU ETS. Одновременно с этим Комиссия представила еще один аналитический материал, в котором оценивается потенциальное включение малых судов водоизмещением от 400 до 5000 брутто-тонн в сферу действия регламента ЕС по мониторингу, отчетности и проверке выбросов парниковых газов на море (Monitoring, Reporting and Verification (MRV)). Анализ показывает, что более 5300 малых судов, ежегодно выбрасывающих около 11 миллионов тонн CO2, в настоящее время не охвачены законодательством. Включение этих судов в EU ETS может увеличить контролируемый объем выбросов примерно на 9%, а также увеличить число регулируемых судов примерно на 42%.

Мы полагаем, что в настоящий момент мировой бункерный рынок остается достаточно сбалансированным, что исключает резкие изменения бункерных котировок. На следующей неделе возможно умеренное снижение индексов при сохранении динамики разнонаправленных изменений.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Европейская комиссия опубликовала свой первый отчет, касающийся включения морского транспорта в Систему торговли выбросами ЕС (Emissions Trading System (ETS)). В отчете представлен первоначальный анализ влияния EU ETS, которая вступила в силу в секторе судоходства 1 января 2024 года и на данный момент охватывает около 12 000 крупнотоннажных судов. В документе отдельно рассматривается потенциальный риск уклонения и обхода требований Системы, однако указывается, что не обнаружено никаких доказательств того, что серьезные изменения на рынке напрямую связаны с введением EU ETS. Одновременно с этим Комиссия представила еще один аналитический материал, в котором оценивается потенциальное включение малых судов водоизмещением от 400 до 5000 брутто-тонн в сферу действия регламента ЕС по мониторингу, отчетности и проверке выбросов парниковых газов на море (Monitoring, Reporting and Verification (MRV)). Анализ показывает, что более 5300 малых судов, ежегодно выбрасывающих около 11 миллионов тонн CO2, в настоящее время не охвачены законодательством. Включение этих судов в EU ETS может увеличить контролируемый объем выбросов примерно на 9%, а также увеличить число регулируемых судов примерно на 42%.

Мы полагаем, что в настоящий момент мировой бункерный рынок остается достаточно сбалансированным, что исключает резкие изменения бункерных котировок. На следующей неделе возможно умеренное снижение индексов при сохранении динамики разнонаправленных изменений.

Сергей Иванов, Директор, MABUX