По итогам 26-й недели мировые бункерные индексы MABUX показали резкое снижение на фоне ожиданий, что прекращение огня между Израилем и Ираном снизит обеспокоенность по поводу возможных перебоев с поставками нефти на Ближнем Востоке. Индекс 380 HSFO снизился на 40.88 USD: с 513.42 USD/MT на прошлой неделе до 472.54 USD/MT, вновь опустившись ниже отметки в 500.00 USD. Индекс VLSFO сократился на 24.29 USD (560.20 USD/MT против 584.49 USD/MT на прошлой неделе). Индекс MGO потерял 29.83 USD (снижение с 792.65 USD/MT на прошлой неделе до 762.82 USD/MT). На момент написания материала на мировом бункерном рынке отмечалась восходящая коррекция.

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – выросла на $16.59 (с $71.07 на прошлой неделе до $87.66), преодолев отметку в $80.00. Среднее недельное значение индекса также увеличилось на $5.76. В Роттердаме SS Spread показал рост на $5.00 ($50.00 против $45.00 на прошлой неделе). При этом среднее недельное значение в порту, наоборот, уменьшилось на $6.50. В Сингапуре разница в цене 380 HSFO/VLSFO выросла на $8.00, с $77.00 на прошлой неделе до $85.00, также преодолев отметку в $80.00, а среднее недельное значение в порту увеличилось на $1.50. На мировом бункерном рынке появились признаки возобновления роста SS индексов, чему во многом способствует текущая высокая волатильность рынка. Тем не менее, при сохранении значений SS Spread ниже отметки в $100.00 (SS Breakeven) конвенционное топливо VLSFO остается наиболее рентабельным вариантом в сравнении с комбинацией 380 HSFO+Scrubber. Мы ожидаем продолжения умеренного роста индексов SS Spread на следующей неделе. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Международное энергетическое агентство (МЭА) сообщило, что выбросы парниковых газов в цепочке поставок сжиженного природного газа можно сократить более чем на 60% с помощью современных технологий. В отчете подсчитано, что выбросы парниковых газов, связанные с мировыми поставками СПГ, составляют примерно 350 миллионов тонн эквивалента диоксида углерода (Мт CO2-экв) в год. Около 70% из них приходится на выбросы CO2, которые сжигаются или развеиваются в воздухе. Остальные 30% — это метан, который выбрасывается несгоревшим в атмосферу. МЭА также отметило, что только сокращение утечек метана может сократить годовые выбросы почти на 90 Мт CO2-экв, или на 25% от общего объема выбросов СПГ. Причем около половины этого сокращения может быть достигнуто без чистых затрат. Сокращение сжигания на факельных установках предприятий СПГ и месторождениях, поставляющих природный газ, может снизить годовые выбросы еще на 5 Мт CO2-экв.

По состоянию на 24 июня европейские региональные хранилища были заполнены на 56,59% (плюс 2,54% к показателям прошлой недели и минус 14,74% к отметке на начало года (71,33%)). В ЕС продолжается процесс постепенного заполнения газохранилищ. По итогам 26-й недели европейский газовый эталон TTF вновь показал снижение на 3,694 евро/МВт·ч (35,615 евро/МВт·ч против 39,309 евро/МВт·ч на прошлой неделе).

По состоянию на 24 июня европейские региональные хранилища были заполнены на 56,59% (плюс 2,54% к показателям прошлой недели и минус 14,74% к отметке на начало года (71,33%)). В ЕС продолжается процесс постепенного заполнения газохранилищ. По итогам 26-й недели европейский газовый эталон TTF вновь показал снижение на 3,694 евро/МВт·ч (35,615 евро/МВт·ч против 39,309 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели продолжила рост, прибавив еще 55 USD и достигнув 914 USD/MT по сравнению с 839 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом на 23 июня выросла до 111 USD в пользу конвенционного топлива против 83 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 803 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

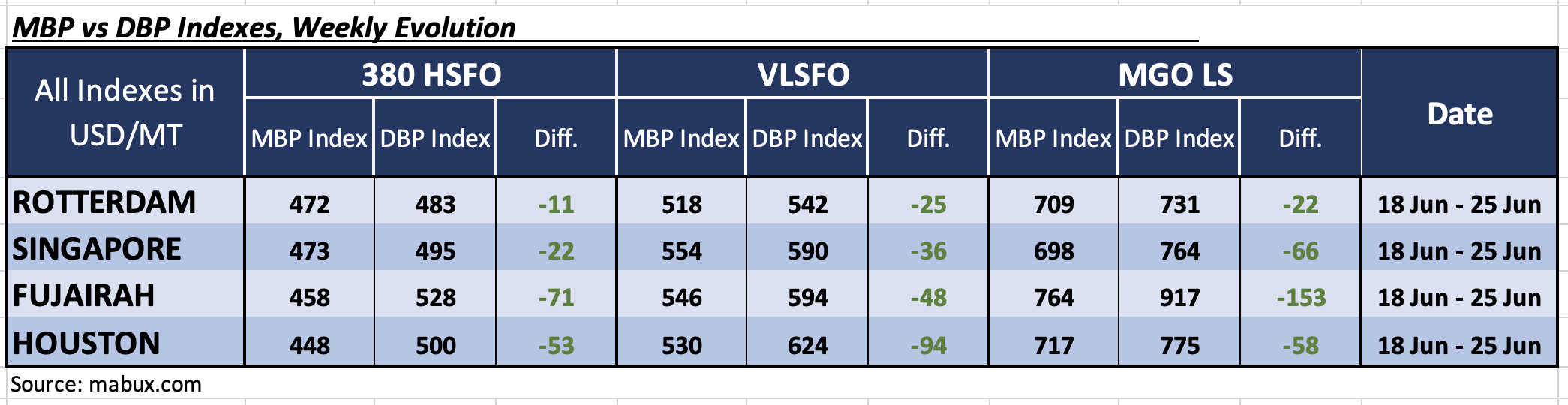

По итогам 26-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал недооценку всех видов бункерного топлива во всех выбранных портах - Роттердаме, Cингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO средние недельные значения MDI выросли на 5 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 18 пунктов в Фуджайре и на 3 пункта в Хьюстоне.

В сегменте VLSFO средние недельные значения MDI выросли на16 пунктов в Роттердаме, на 20 пунктов в Сингапуре и на 13 пунктов в Фуджайре, но снизились на 3 пункта в Хьюстоне. MDI Хьюстона по-прежнему находится у отметки $100.00.

В сегменте MGO LS Роттердам вновь вернулся в зону недооценки, и, таким образом, все четыре порта оказались недооцененными. Средние недельные значение MDI выросли на 24 пункта в Роттердаме, на 24 пункта в Сингапуре, 26 пунктов в Фуджайре и 15 пунктов в Хьюстоне. MDI Фуджайры находится стабильно выше отметки в $100.00.

В сегменте 380 HSFO средние недельные значения MDI выросли на 5 пунктов в Роттердаме, на 19 пунктов в Сингапуре, на 18 пунктов в Фуджайре и на 3 пункта в Хьюстоне.

В сегменте VLSFO средние недельные значения MDI выросли на16 пунктов в Роттердаме, на 20 пунктов в Сингапуре и на 13 пунктов в Фуджайре, но снизились на 3 пункта в Хьюстоне. MDI Хьюстона по-прежнему находится у отметки $100.00.

В сегменте MGO LS Роттердам вновь вернулся в зону недооценки, и, таким образом, все четыре порта оказались недооцененными. Средние недельные значение MDI выросли на 24 пункта в Роттердаме, на 24 пункта в Сингапуре, 26 пунктов в Фуджайре и 15 пунктов в Хьюстоне. MDI Фуджайры находится стабильно выше отметки в $100.00.

В структуре переоцененных/недооцененных баланс полностью переместился в зону недооценки: в сегменте MGO LS последний переоцененный порт (Роттердам) в итоге показал недооценку. Мы полагаем, что тренд на недооценку бункерного топлива будет продолжен и на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По результатам опроса BIMCO, проведенного на онлайн встрече Tanker Safety Network 12 июня, более половины (52%) участников определили аммиак как наиболее вероятный вариант альтернативного бункерного топлива к 2040 году. Что касается основных эксплуатационных проблем, 38% указали на совместимость различных типов топлива, а 28% — на риски безопасности на борту судов. Что касается степени готовности, 69% респондентов опроса сообщили, что они лишь предварительно готовы к работе с альтернативными видами топлив, сам вопрос находится на стадии планирования, а эксплуатационные возможности - на стадии изучения. Результаты опроса по использованию ядерной энергии разделились, но показали, что технология привлекает значительный интерес, при этом 52% считают ее жизнеспособной, однако опасаются жестких условий по ее принятию и регулированию. Подводя итог результатов опроса, BIMCO отмечает, что полученные данные подчеркивают общую обеспокоенность судовой отрасли: несмотря на то, что декарбонизация является неизбежной, текущее состояние систем безопасности и структуры обучения не соответствуют растущим требованиям.

Мы полагаем, что в условиях сохраняющейся высокой волатильности на мировом бункерном рынке могут продолжиться значительные разнонаправленные флуктуации без выраженного тренда. При этом в случае дальнейшей стабилизации ситуации на Ближнем Востоке вероятно возобновление восходящего движения мировых бункерных индексов.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

По результатам опроса BIMCO, проведенного на онлайн встрече Tanker Safety Network 12 июня, более половины (52%) участников определили аммиак как наиболее вероятный вариант альтернативного бункерного топлива к 2040 году. Что касается основных эксплуатационных проблем, 38% указали на совместимость различных типов топлива, а 28% — на риски безопасности на борту судов. Что касается степени готовности, 69% респондентов опроса сообщили, что они лишь предварительно готовы к работе с альтернативными видами топлив, сам вопрос находится на стадии планирования, а эксплуатационные возможности - на стадии изучения. Результаты опроса по использованию ядерной энергии разделились, но показали, что технология привлекает значительный интерес, при этом 52% считают ее жизнеспособной, однако опасаются жестких условий по ее принятию и регулированию. Подводя итог результатов опроса, BIMCO отмечает, что полученные данные подчеркивают общую обеспокоенность судовой отрасли: несмотря на то, что декарбонизация является неизбежной, текущее состояние систем безопасности и структуры обучения не соответствуют растущим требованиям.

Мы полагаем, что в условиях сохраняющейся высокой волатильности на мировом бункерном рынке могут продолжиться значительные разнонаправленные флуктуации без выраженного тренда. При этом в случае дальнейшей стабилизации ситуации на Ближнем Востоке вероятно возобновление восходящего движения мировых бункерных индексов.

Сергей Иванов, Директор, MABUX