MABUX: Обзор бункерного рынка, неделя 34, 2025

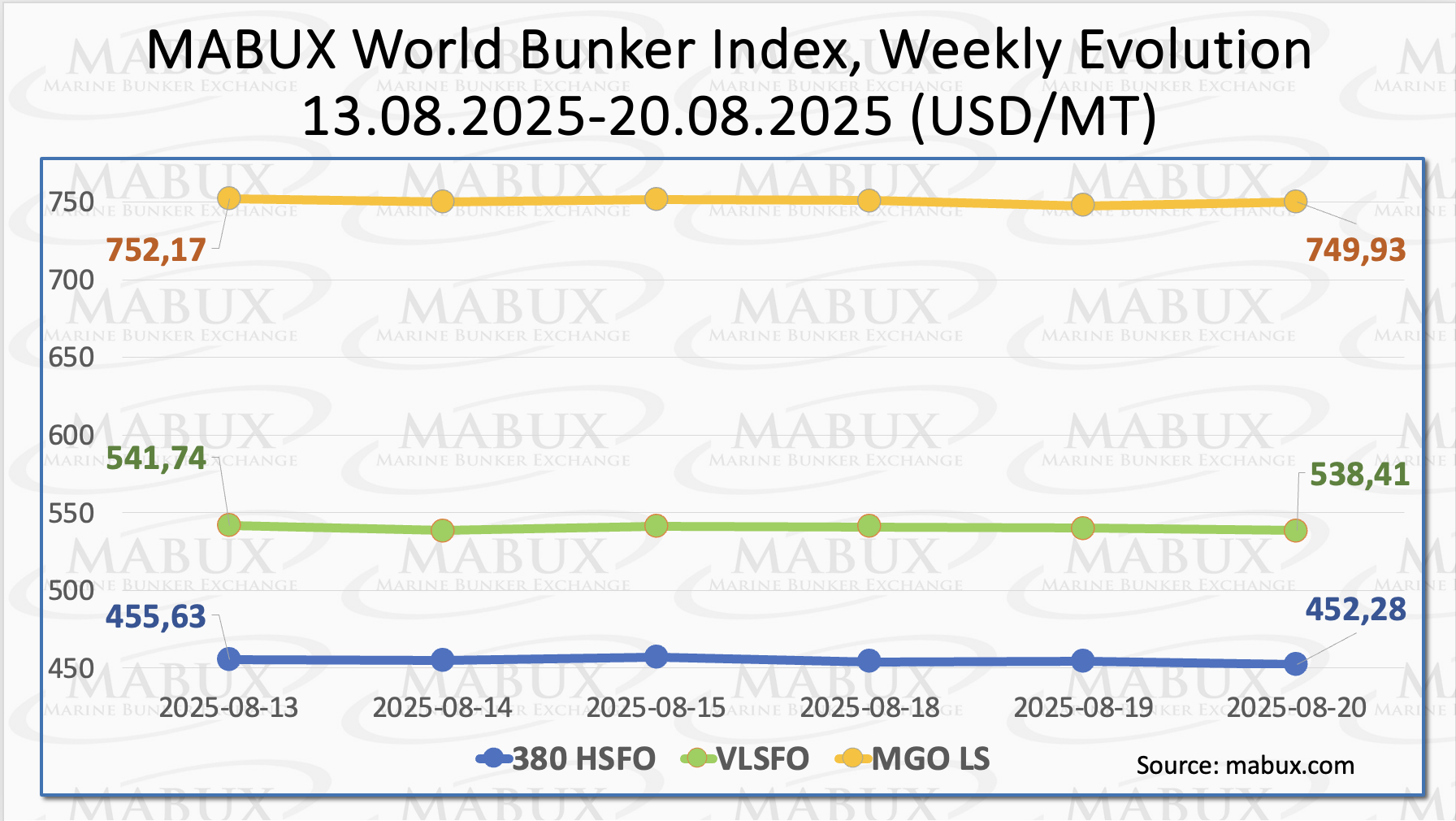

По итогам 34-й недели мировые бункерные индексы MABUX продолжили умеренное движение вниз. Индекс 380 HSFO снизился на 3.35 USD: с 455.63 USD/MT на прошлой неделе до 452.28 USD/MT, вплотную приблизившись к отметке в 450 USD. Индекс VLSFO уменьшился на 3.33 USD (538.41 USD/MT против 541.74 USD/MT на прошлой неделе). Индекс MGO сократился на 2.24 USD (с 752.17 USD/MT на прошлой неделе до 749.93 USD/MT), пробив отметку в 750 USD. На момент написания анализа на мировом бункерном рынке отсутствовал выраженный тренд, а индексы менялись разнонаправленно.

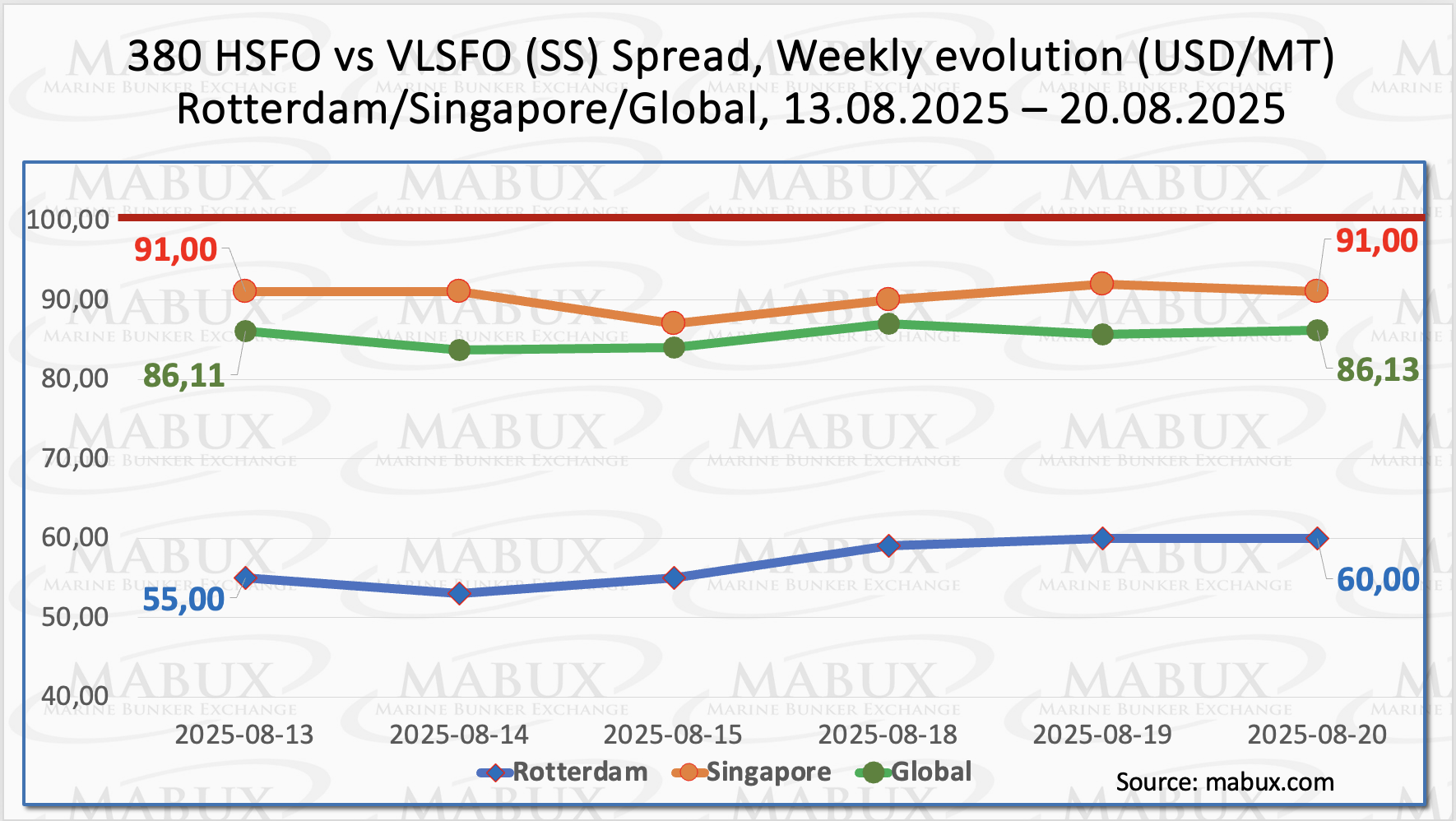

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – практически не изменился: плюс $0.02 (с $86.11 на прошлой неделе до $86.13, оставаясь стабильно ниже психологической отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса также незначительно выросло: плюс $0.62. В Роттердаме SS Spread показал рост на $5.00 ($60.00 против $55.00 на прошлой неделе). Среднее недельное значение в порту также увеличилось на $3.17. В Сингапуре разница в цене 380 HSFO/VLSFO не изменилась, оставшись на отметке в $91.00, а среднее недельное значение в порту сократилось на $1.84. Учитывая моментную стабилизацию мирового бункерного рынка, динамика SS Spread вряд ли будет иметь существенные изменения на следующей неделе, а конвенционное топливо VLSFO по-прежнему сохранит более высокую рентабельность по сравнению с комбинацией HSFO + Скруббер. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Экспорт СПГ из США в Европу показывает резкий рост на 61% по сравнению с предыдущим годом. Это обусловлено прежде всего значительным истощением газовых хранилищ к концу последнего отопительного сезона, что потребовало дополнительных закупок для их пополнения; снижением выработки ветро- и гидроэнергии, а также обязательствами Европейского союза значительно увеличить закупки американских энергоносителей в попытке сократить профицит в торговле с США. В свете этого Европа, вероятно, продолжит закупать весь доступный американский СПГ в максимально возможных объемах несмотря на то, что цены уже достигли среднего уровня в 8,34 доллара за тысячу кубических футов за первые восемь месяцев года.

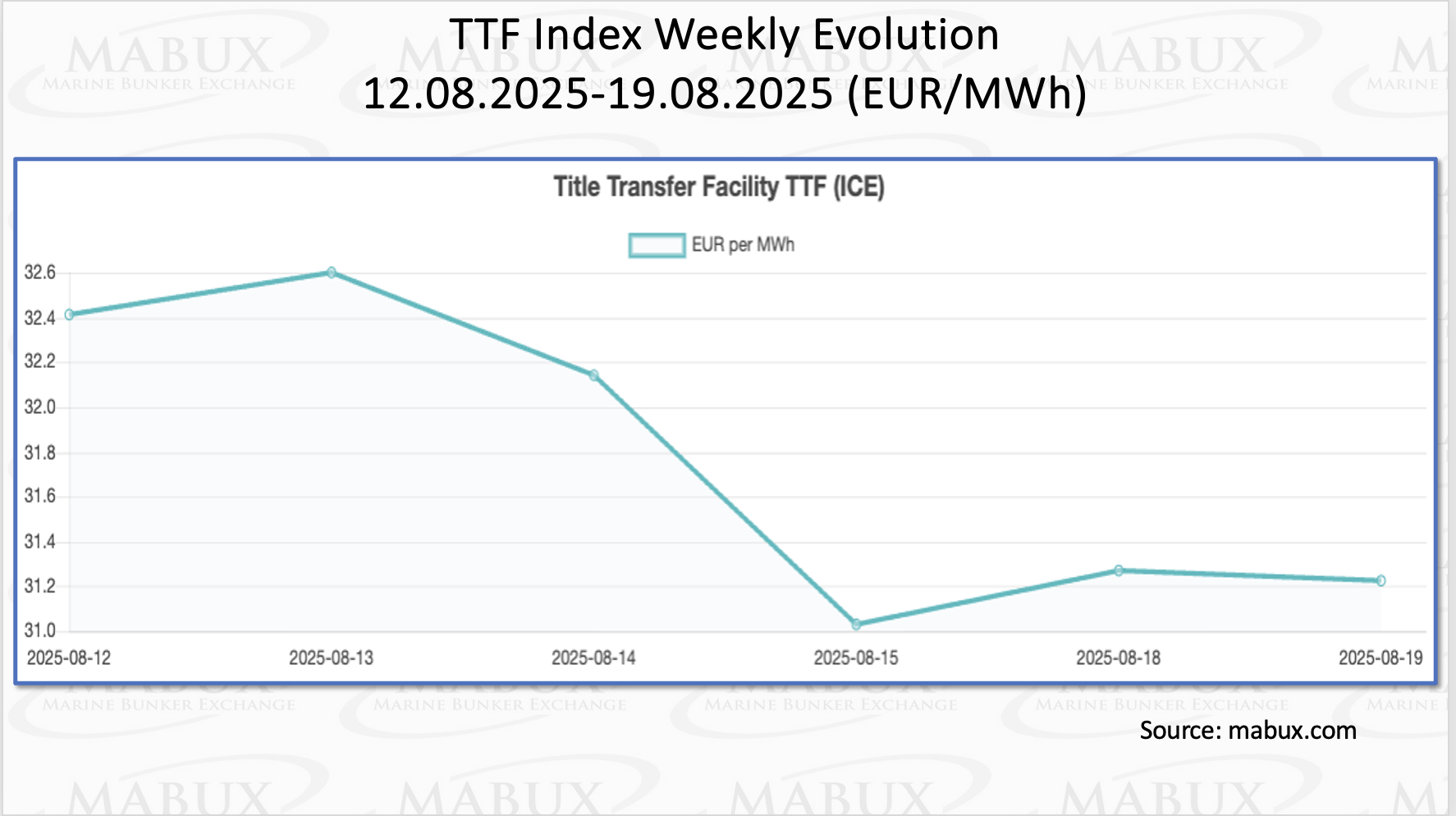

По состоянию на 19 августа европейские региональные газохранилища были заполнены на 74,21% (плюс 1,94% к показателям прошлой недели). Уровни заполненности на 2,88% превышают отметку на начало года (71,33%). Темпы заполнения газохранилищ несколько снизились. По итогам 34-й недели европейский газовый бенчмарк TTF продолжил умеренное снижение: минус 1,182 евро/МВт·ч (31,227 евро/МВт·ч против 32,409 евро/МВт·ч на прошлой неделе).

По состоянию на 19 августа европейские региональные газохранилища были заполнены на 74,21% (плюс 1,94% к показателям прошлой недели). Уровни заполненности на 2,88% превышают отметку на начало года (71,33%). Темпы заполнения газохранилищ несколько снизились. По итогам 34-й недели европейский газовый бенчмарк TTF продолжил умеренное снижение: минус 1,182 евро/МВт·ч (31,227 евро/МВт·ч против 32,409 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели сократилась на $27.00 (741 USD/MT против 768 USD/MT на прошлой неделе). При этом разница в цене между СПГ и конвенционным топливом несколько сократилась, но осталась в пользу конвенционного топлива: на 19 августа разница составляла 27 USD против 39 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 714 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

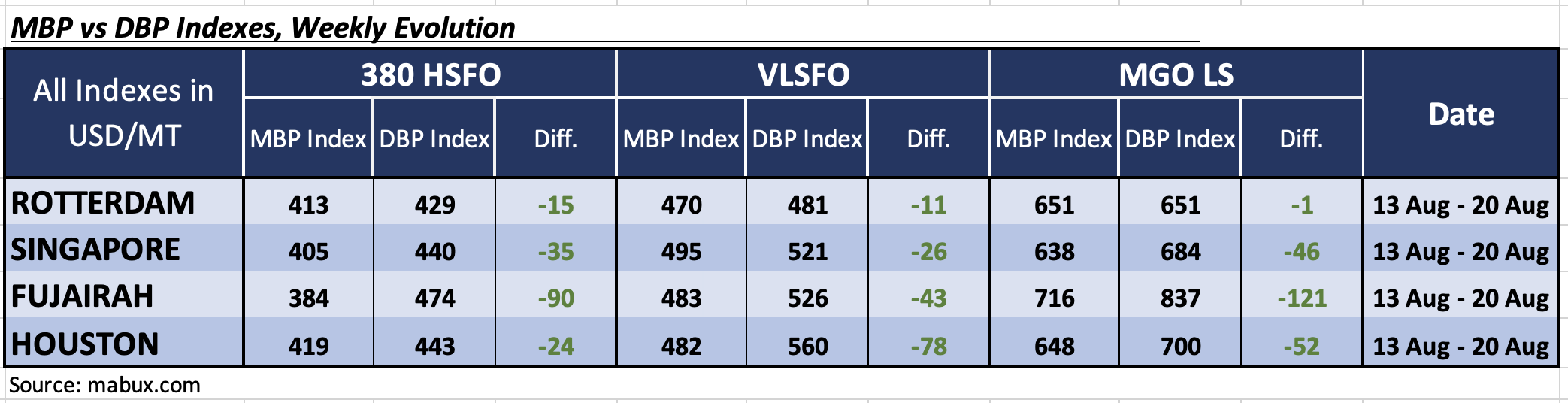

По итогам 34-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) продолжил показывать недооценку всех видов бункерного топлива в крупнейших хабах мира - Роттердаме, Cингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO средние недельные значения недооценки выросли на 4 пункта в Роттердаме, на 5 пунктов в Сингапуре и на 8 пунктов в Фуджайре, но сократились на 5 пунктов в Хьюстоне. MDI Фуджайры приблизился к отметке в 100 долларов.

В сегменте VLSFO средние недельные уровни MDI недооценки в Роттердаме не изменились, но выросли на 6 пунктов в Сингапуре, на 9 пунктов в Фуджайре и на 2 пункта в Хьюстоне.

В сегменте MGO LS значения MDI сократились на 3 пункта в Роттердаме, на 1 пункт в Сингапуре и на 9 пунктов в Фуджайре, но увеличились на 1 пункт в Хьюстоне. MDI Роттердама остается вплотную у отметки 100-процентной корреляции MBP и DBP, а MDI Фуджайры продолжил движение к отметке в $100.00.

В сегменте 380 HSFO средние недельные значения недооценки выросли на 4 пункта в Роттердаме, на 5 пунктов в Сингапуре и на 8 пунктов в Фуджайре, но сократились на 5 пунктов в Хьюстоне. MDI Фуджайры приблизился к отметке в 100 долларов.

В сегменте VLSFO средние недельные уровни MDI недооценки в Роттердаме не изменились, но выросли на 6 пунктов в Сингапуре, на 9 пунктов в Фуджайре и на 2 пункта в Хьюстоне.

В сегменте MGO LS значения MDI сократились на 3 пункта в Роттердаме, на 1 пункт в Сингапуре и на 9 пунктов в Фуджайре, но увеличились на 1 пункт в Хьюстоне. MDI Роттердама остается вплотную у отметки 100-процентной корреляции MBP и DBP, а MDI Фуджайры продолжил движение к отметке в $100.00.

В структуре переоцененных/недооцененных портов в течение недели не произошло существенных изменений, однако в сегменте MGO LS наметилось смещение акцента в сторону переоценки. Мы полагаем, что на следующей неделе возможно появление нескольких переоцененных портов.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

В июле продажи судового топлива (включая альтернативные виды) в Сингапуре достигли 4 918 000 метрических тонн — это самый высокий месячный показатель с начала года. Продажи мазута с очень низким содержанием серы (VLSFO) составили 2 372 100 тонн, что ниже уровня июля 2024 года (2 485 700 тонн), но выше июньского результата (2 311 000 тонн). Реализация высокосернистого мазута (HSFO) достигла 1 964 400 тонн, показав рост как в годовом, так и в месячном выражении. Продажи судового газойля составили 3 900 тонн, снизившись по сравнению с прошлым годом и предыдущим месяцем. В то же время реализация низкосернистого морского газойля выросла до 416 000 тонн — как в годовом, так и в месячном исчислении. В сегменте биосмесей продажи VLSFO с биокомпонентом (80 500 тонн) стали вторым самым низким месячным результатом в году. Продажи HSFO с биокомпонентом составили 35 300 тонн, увеличившись в годовом выражении, но снизившись относительно июня. Биосмесь LSMGO продавалась четвёртый месяц подряд (1 800 тонн). Продажи B100 достигли рекордных 2 600 тонн — максимального показателя за всю историю крупнейшего мирового хаба. После резкого роста в июне до 55 400 тонн продажи СПГ в июле снизились до 41 500 тонн — минимального уровня с марта. Продаж метанола и аммиака не зафиксировано. За первые семь месяцев 2025 года в Сингапуре было реализовано 31 897 400 тонн судового топлива, что немного превышает показатель за аналогичный период 2024 года (31 848 200 тонн).

Мы полагаем, что на следующей неделе будет продолжаться дальнейшая стабилизация мирового бункерного рынка, что, в свою очередь, может способствовать формированию умеренного восходящего тренда бункерных котировок.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

В июле продажи судового топлива (включая альтернативные виды) в Сингапуре достигли 4 918 000 метрических тонн — это самый высокий месячный показатель с начала года. Продажи мазута с очень низким содержанием серы (VLSFO) составили 2 372 100 тонн, что ниже уровня июля 2024 года (2 485 700 тонн), но выше июньского результата (2 311 000 тонн). Реализация высокосернистого мазута (HSFO) достигла 1 964 400 тонн, показав рост как в годовом, так и в месячном выражении. Продажи судового газойля составили 3 900 тонн, снизившись по сравнению с прошлым годом и предыдущим месяцем. В то же время реализация низкосернистого морского газойля выросла до 416 000 тонн — как в годовом, так и в месячном исчислении. В сегменте биосмесей продажи VLSFO с биокомпонентом (80 500 тонн) стали вторым самым низким месячным результатом в году. Продажи HSFO с биокомпонентом составили 35 300 тонн, увеличившись в годовом выражении, но снизившись относительно июня. Биосмесь LSMGO продавалась четвёртый месяц подряд (1 800 тонн). Продажи B100 достигли рекордных 2 600 тонн — максимального показателя за всю историю крупнейшего мирового хаба. После резкого роста в июне до 55 400 тонн продажи СПГ в июле снизились до 41 500 тонн — минимального уровня с марта. Продаж метанола и аммиака не зафиксировано. За первые семь месяцев 2025 года в Сингапуре было реализовано 31 897 400 тонн судового топлива, что немного превышает показатель за аналогичный период 2024 года (31 848 200 тонн).

Мы полагаем, что на следующей неделе будет продолжаться дальнейшая стабилизация мирового бункерного рынка, что, в свою очередь, может способствовать формированию умеренного восходящего тренда бункерных котировок.

Сергей Иванов, Директор, MABUX