По итогам 05-й недели мировые бункерные индексы MABUX показали направленное снижение. Индекс 380 HSFO сократился на 7.03 USD: с 540.17 USD/MT на прошлой неделе до 533.14 USD/MT. Индекс VLSFO уменьшился на 4.89 USD (625.50 USD/MT против 620.61 USD/MT на прошлой неделе). Индекс MGO потерял 17.40 USD (с 804.15 USD/MT на прошлой неделе до 786.75 USD/MT), вновь опустившись ниже отметки в 800 USD. На момент написания материала на мировом бункерном рынке отсутствовала выраженная динамика.

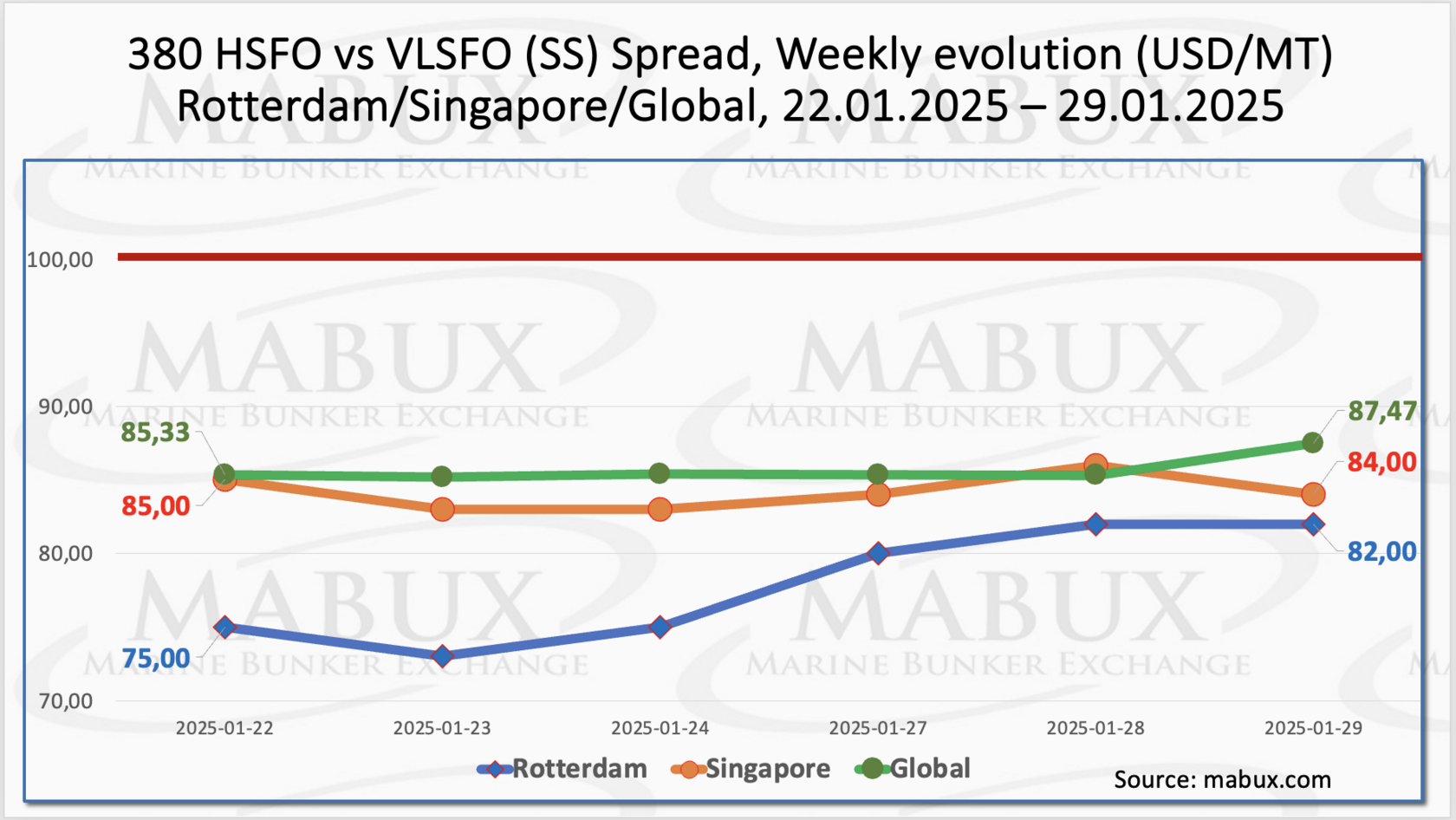

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – показал умеренный рост: плюс $2.14 (с $85.33 на прошлой неделе до $87.47), по-прежнему находясь уверенно ниже отметки в $100.00 (SS Breakeven). Среднее недельное значение индекса, наоборот, несколько снизилось: минус $1.31. В Роттердаме SS Spread вырос на $7.00 ($82.00 против $75.00 на прошлой неделе), а среднее недельное значение в порту сократилось на $2.50. В Сингапуре разница в цене 380 HSFO/VLSFO уменьшилась на $1.00: с $85.00 на прошлой неделе до $84.00, а среднее недельное значение сократилось на $6.66. В течение недели в динамике Global SS Spread и региональных индексов по-прежнему отсутствовал выраженного тренда, а сами индексы находились уверенно ниже отметки в $ 100.00. Мы полагаем, что на следующей неделе разнонаправленные изменения в динамике SS Spread продолжатся. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Регистрируется резкое изменение направлений экспорта СПГ, отправленных из США в Азию, на направления в сторону Европы, где цены на газ в данный момент выше, а спрос более активный из-за зимней погоды и прекращения поставок трубопроводного газа через Украину. По меньшей мере семь СПГ-танкеров из США, которые направлялись в Азию через мыс Доброй Надежды, в январе изменили направление в Южной Атлантике и теперь следуют на европейские приемные СПГ-терминалы. По состоянию на 28 января европейские региональные хранилища были заполнены на 55,46% (минус 3,92% к показателям прошлой недели и минус 15,87% к отметке на начало года). Процесс отбора газа продолжается. По итогам 05-й недели европейский газовый эталон TTF снизился на 1,803 евро/МВт·ч, вновь опустившись ниже отметки в 50,00 евро/МВт·ч (48,224 евро/МВт·ч против 50,027 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели сократилась на 44 USD по сравнению с прошлой неделей, достигнув 27 января уровня в 967 USD/MT. При этом разница в цене между СПГ и конвенционным топливом на 20 января также выросла: 188 USD в пользу MGO LS против 209 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 779 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

В течение 05-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP Index) и цифрового бункерного эталона MABUX (DBP Index) продолжил регистрировать смешанную динамику в четырех крупнейших хабах мира: Роттердаме, Сингапуре, Фуджайре и Хьюстоне:

В сегменте 380 HSFO Сингапур оставался единственным переоцененным портом. Среднее недельное значение переоценки выросло на 14 пунктов. Остальные три порта: Роттердам, Фуджайра и Хьюстон, были недооценены. Уровни недооценки сократились на 14 пунктов, 8 пунктов и на 7 пунктов соответственно.

В сегменте VLSFO Сингапур переместился в зону переоценки, где среднее недельное значение выросло на 9 пунктов. Три остальных порта были недооценены. Средние недельные значения сократились на 14 пунктов в Роттердаме и на 9 пунктов в Фуджайре и Хьюстоне. MDI в Роттердаме и Сингапуре находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте MGO LS сразу два порта: Роттердам и Сингапур, перешли в зону переоценки. Индекс переоценки вырос на 17 пунктов в Роттердаме и на 6 пунктов в Сингапуре. Фуджайра и Хьюстон оставались недооцененными, а средние недельные значения уменьшились на 12 и 9 пунктов соответственно. MDI индексы в Сингапуре остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP), а индекс Фуджайры приблизился к отметке в $100.00.

В сегменте 380 HSFO Сингапур оставался единственным переоцененным портом. Среднее недельное значение переоценки выросло на 14 пунктов. Остальные три порта: Роттердам, Фуджайра и Хьюстон, были недооценены. Уровни недооценки сократились на 14 пунктов, 8 пунктов и на 7 пунктов соответственно.

В сегменте VLSFO Сингапур переместился в зону переоценки, где среднее недельное значение выросло на 9 пунктов. Три остальных порта были недооценены. Средние недельные значения сократились на 14 пунктов в Роттердаме и на 9 пунктов в Фуджайре и Хьюстоне. MDI в Роттердаме и Сингапуре находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте MGO LS сразу два порта: Роттердам и Сингапур, перешли в зону переоценки. Индекс переоценки вырос на 17 пунктов в Роттердаме и на 6 пунктов в Сингапуре. Фуджайра и Хьюстон оставались недооцененными, а средние недельные значения уменьшились на 12 и 9 пунктов соответственно. MDI индексы в Сингапуре остался у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP), а индекс Фуджайры приблизился к отметке в $100.00.

В структуре баланса переоцененных/недооцененных портов фокус начал постепенно смещаться в сторону переоценки: по одному переоцененному порту регистрировалось в течение недели в сегментах 380 HSFO и VLSFO, и два порта – в сегменте MGO LS. Мы полагаем, что постепенный переход в зону переоценки бункерного топлива может продолжиться и на следующей неделе. При этом недооценка пока останется преобладающим трендом.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Согласно отчету DNV, перспективы использования биотоплива будут определяться возможностью получения доступной биомассы и конкуренцией со стороны других секторов, таких как автомобильное топливо. В настоящее время большая часть биотоплива используется в автомобильном транспорте, особенно в таких странах, как США, Бразилия и Норвегия, где существуют определенные требования к блендингу. Несмотря на то, что потребление биотоплива растет в авиации и судоходстве, его доля остается относительно низкой по сравнению с его использованием в автомобильном транспорте. По данным МЭА, в 2023 году потребление биотоплива достигло примерно 0,6 млн тонн нефтяного эквивалента (Мтнэ) в авиации и 0,7 Мтнэ в судоходстве. Несколько судовладельцев добровольно приняли участие в испытаниях биотоплива в качестве судового топлива, что на данный момент является определяющим фактором использования биотоплива в судоходной отрасли. Важными исходными материалами для смесей морского биотоплива стали FAME (метиловый эфир жирной кислоты) и HVO (гидроочищенное растительное масло), а сорта B20 и B30 успешно реализуются на мировом топливном рынке. Вместе с тем, в среднесрочной перспективе недостаточная доступность устойчивого сырья, конкуренция с другими секторами и логистические препятствия будут ограничивать рост рынка морского биотоплива.

Мы полагаем, что в отсутствие выраженных драйвер-факторов на мировом бункерном рынке умеренный нисходящий тренд бункерных котировок продолжится на следующей неделе.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Согласно отчету DNV, перспективы использования биотоплива будут определяться возможностью получения доступной биомассы и конкуренцией со стороны других секторов, таких как автомобильное топливо. В настоящее время большая часть биотоплива используется в автомобильном транспорте, особенно в таких странах, как США, Бразилия и Норвегия, где существуют определенные требования к блендингу. Несмотря на то, что потребление биотоплива растет в авиации и судоходстве, его доля остается относительно низкой по сравнению с его использованием в автомобильном транспорте. По данным МЭА, в 2023 году потребление биотоплива достигло примерно 0,6 млн тонн нефтяного эквивалента (Мтнэ) в авиации и 0,7 Мтнэ в судоходстве. Несколько судовладельцев добровольно приняли участие в испытаниях биотоплива в качестве судового топлива, что на данный момент является определяющим фактором использования биотоплива в судоходной отрасли. Важными исходными материалами для смесей морского биотоплива стали FAME (метиловый эфир жирной кислоты) и HVO (гидроочищенное растительное масло), а сорта B20 и B30 успешно реализуются на мировом топливном рынке. Вместе с тем, в среднесрочной перспективе недостаточная доступность устойчивого сырья, конкуренция с другими секторами и логистические препятствия будут ограничивать рост рынка морского биотоплива.

Мы полагаем, что в отсутствие выраженных драйвер-факторов на мировом бункерном рынке умеренный нисходящий тренд бункерных котировок продолжится на следующей неделе.

Сергей Иванов, Директор, MABUX