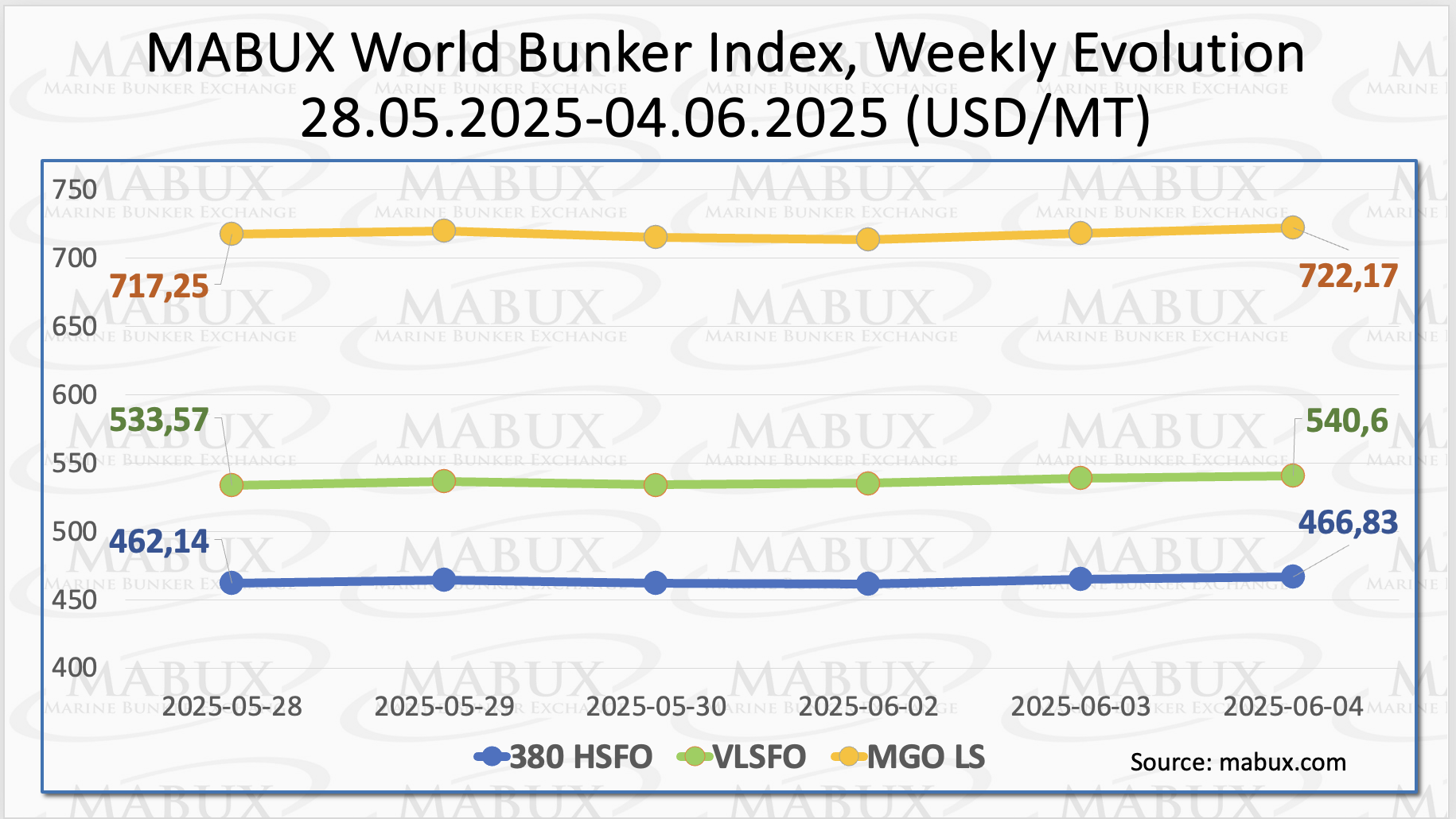

По итогам 23-й недели мировые бункерные индексы MABUX показали умеренный рост. Индекс 380 HSFO вырос на 4.69 USD: с 462.14 USD/MT на прошлой неделе до 466.83 USD/MT. Индекс VLSFO увеличился на 7.03 USD (540.60 USD/MT против 533.57 USD/MT на прошлой неделе). Индекс MGO прибавил 4.92 USD (с 717.25 USD/MT на прошлой неделе до 722.17 USD/MT). На момент написания материала на рынке продолжался умеренный восходящий тренд.

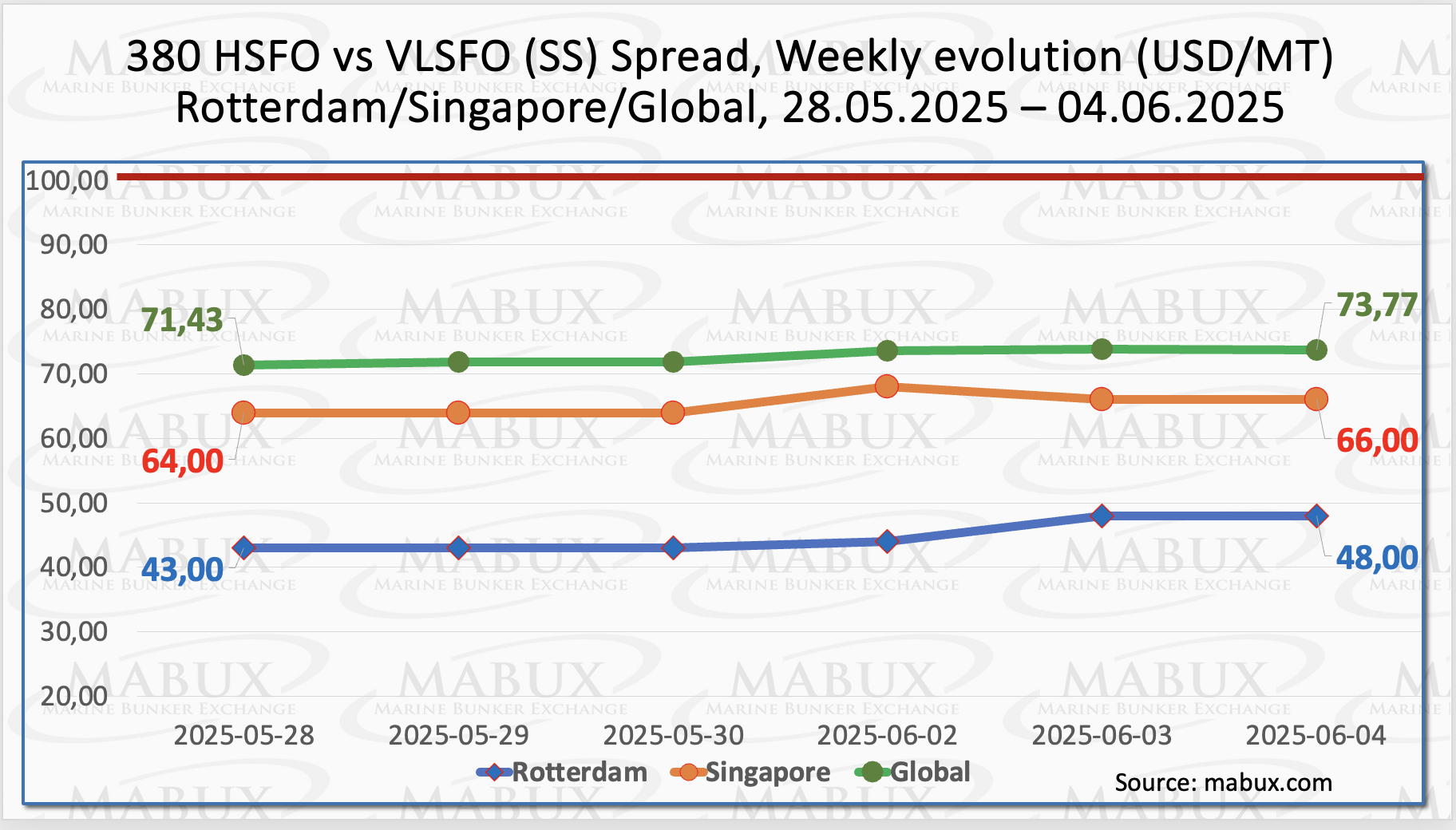

MABUX Global Scrubber Spread (SS) - разница в цене между 380 HSFO и VLSFO – вырос на $2.34 (с $71.43 на прошлой неделе до $73.77). Среднее недельное значение индекса, также увеличилось на символические $0.64. В Роттердаме SS Spread показал рост на $5.00 ($48.00 против $43.00 на прошлой неделе). При этом среднее недельное значение в порту также увеличилось на $1.16. В Сингапуре разница в цене 380 HSFO/VLSFO возросла на $2.00, с $64.00 на прошлой неделе до $66.00, а среднее недельное значение в порту, наоборот, сократилось на $2.34. В динамике глобального и портовых индексов SS Spread по-прежнему отсутствует устойчивый тренд и продолжаются колебания значений. Нахождение индексы значительно ниже отметки в $100.00 (SS Breakeven) по-прежнему создает выгодные условия для продолжения использования конвенционного топлива VLSFO в сравнении с комбинацией 380 HSFO+Scrubber. Мы полагаем, что на следующей неделе в динамике SS Spread не произойдет существенных изменений. Более подробная информация доступна в разделе «Differentials» на сайте mabux.com.

Согласно отчету Международной группы импортеров сжиженного природного газа (GIIGNL), несмотря устойчивые долгосрочные прогнозы по спросу на СПГ остаются сильными, краткосрочные и среднесрочные перспективы спроса становится все труднее определить из-за нестабильного ценообразования, геополитической неопределенности и неравномерного экономического восстановления на ключевых азиатских рынках. В отчете подчеркивается, что хотя объем мирового импорта СПГ достиг 405 миллионов тонн в 2024 году — по сравнению с 401 миллионом в 2023 году — в настоящий момент рост объемов импорта постепенно замедляется. Основное внимание рынка фокусируется на темпах пополнения хранилищ в Европе в ближайшие месяцы, состоянии спроса на СПГ в Азии, а также на том, будет ли расти спрос в Северной Азии и потенциально конкурировать за спотовые грузы с Европой.

По состоянию на 03 июня европейские региональные хранилища были заполнены на 49,20% (плюс 2,62% к показателям прошлой недели и минус 22,13% к отметке на начало года (71,33%)). Отмечается некоторое ускорение темпов заполнения газохранилищ. По итогам 23-й недели европейский газовый эталон TTF умеренно снизился: минус 1,158 евро/МВт·ч (35,858 евро/МВт·ч против 37,006 евро/МВт·ч на прошлой неделе).

По состоянию на 03 июня европейские региональные хранилища были заполнены на 49,20% (плюс 2,62% к показателям прошлой недели и минус 22,13% к отметке на начало года (71,33%)). Отмечается некоторое ускорение темпов заполнения газохранилищ. По итогам 23-й недели европейский газовый эталон TTF умеренно снизился: минус 1,158 евро/МВт·ч (35,858 евро/МВт·ч против 37,006 евро/МВт·ч на прошлой неделе).

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели выросла на 95 USD и достигла 826 USD/MT по сравнению с 731 USD/MT неделей ранее. При этом разница в цене между СПГ и конвенционным топливом на 02 июня увеличилась до 150 USD в пользу конвенционного топлива против 53 USD неделей ранее: MGO LS котировалось в этот день в порту Синеш на уровне 676 USD/MT. Более подробная информация доступна в разделе «LNG Bunkering» на сайте mabux.com.

По итогам 23-й недели MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP) показал следующие тренды в сегментах 380 HSFO и VLSFO:

В сегменте 380 HSFO Роттердам и Сингапур находились в зоне переоценки, а средние недельные значения MDI не изменились в Роттердаме, но сократились на 5 пунктов в Сингапуре. Фуджайра и Хьюстон были недооценены, а средние уровни выросли на 2 пункта в Фуджайре, но снизились на 2 пункта в Хьюстоне. в обоих портах. MDI в Роттердаме находится у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO Сингапур переместился в зону недооценки, присоединившись к Фуджайре и Хьюстону. Средние недельные значения MDI выросли на 6 пунктов в Сингапуре и на 3 пункта в Фуджайре, но сократились на 3 пункта в Хьюстоне. Роттердам остался единственным переоцененным портом в этом сегменте бункерного топлива, а среднее значение MDI выросло на 1 пункт. Роттердам и Сингапур находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте MGO LS Роттердам остается единственным переоцененным портом, где среднее недельное значение MDI снизилось на 5 пунктов. Остальные три порта были недооценены, а MDI вырос на 2 пункта в Сингапуре, но сократился на 2 пункта в Фуджайре и на 15 пунктов в Хьюстоне.

В сегменте 380 HSFO Роттердам и Сингапур находились в зоне переоценки, а средние недельные значения MDI не изменились в Роттердаме, но сократились на 5 пунктов в Сингапуре. Фуджайра и Хьюстон были недооценены, а средние уровни выросли на 2 пункта в Фуджайре, но снизились на 2 пункта в Хьюстоне. в обоих портах. MDI в Роттердаме находится у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте VLSFO Сингапур переместился в зону недооценки, присоединившись к Фуджайре и Хьюстону. Средние недельные значения MDI выросли на 6 пунктов в Сингапуре и на 3 пункта в Фуджайре, но сократились на 3 пункта в Хьюстоне. Роттердам остался единственным переоцененным портом в этом сегменте бункерного топлива, а среднее значение MDI выросло на 1 пункт. Роттердам и Сингапур находились у отметки 100-процентной корреляции рыночной цены (MBP) и цифрового бункерного эталона MABUX (DBP).

В сегменте MGO LS Роттердам остается единственным переоцененным портом, где среднее недельное значение MDI снизилось на 5 пунктов. Остальные три порта были недооценены, а MDI вырос на 2 пункта в Сингапуре, но сократился на 2 пункта в Фуджайре и на 15 пунктов в Хьюстоне.

В структуре баланса переоцененных/недооцененных в течение недели не отмечалось существенных изменений, за исключением перехода одного порта (Сингапур) в зону недооценки в сегменте VLSFO. В целом, тренд на недооценку бункерного топлива остается преобладающим на мировом бункерном рынке. Мы не ожидаем существенной корректировки баланса недооценки/переоценки на следующей неделе.

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Аналитический обзор Net-Zero ИМО указывает, что двух-топливные суда, использующие аммиак, станут самым дешевым вариантом соответствия требованиям по выбросам к середине 2030-х годов, в то время как в краткосрочной перспективе вариант использования аммиака остается неопределенным. Исследование показало, что цены, установленные на выбросы парниковых газов, дают двух-топливным судам на аммиачном топливе явное конкурентное преимущество, начиная с середины 2030-х годов. В обзоре подчеркивается, что в краткосрочной перспективе могут рассматриваться различные варианты альтернативного судового топлива. По мнению авторов обзора, на ранней стадии переходного периода СПГ будет иметь конкурентное преимущество перед другими вариантами топлива, однако его перспективы резко снизятся к началу 2030-х годов, поскольку целевые показатели интенсивности выбросов парниковых газов ИМО станут более жесткими. Анализ также утверждает, что Net-Zero ИМО пока не может предоставить производителям топлива конкретные и понятные условия соответствия показателям по выбросам парниковых газов, что препятствует ранним инвестиции в электронное топливо.

Мы полагаем, мировой бункерный рынок сохраняет потенциал к продолжению умеренного роста на следующей неделе.

Сергей Иванов, Директор, MABUX

Более подробная информация о корреляции рыночных цен и цифрового бенчмарка MABUX доступна в разделе «Digital Bunker Prices» на сайте mabux.com.

Аналитический обзор Net-Zero ИМО указывает, что двух-топливные суда, использующие аммиак, станут самым дешевым вариантом соответствия требованиям по выбросам к середине 2030-х годов, в то время как в краткосрочной перспективе вариант использования аммиака остается неопределенным. Исследование показало, что цены, установленные на выбросы парниковых газов, дают двух-топливным судам на аммиачном топливе явное конкурентное преимущество, начиная с середины 2030-х годов. В обзоре подчеркивается, что в краткосрочной перспективе могут рассматриваться различные варианты альтернативного судового топлива. По мнению авторов обзора, на ранней стадии переходного периода СПГ будет иметь конкурентное преимущество перед другими вариантами топлива, однако его перспективы резко снизятся к началу 2030-х годов, поскольку целевые показатели интенсивности выбросов парниковых газов ИМО станут более жесткими. Анализ также утверждает, что Net-Zero ИМО пока не может предоставить производителям топлива конкретные и понятные условия соответствия показателям по выбросам парниковых газов, что препятствует ранним инвестиции в электронное топливо.

Мы полагаем, мировой бункерный рынок сохраняет потенциал к продолжению умеренного роста на следующей неделе.

Сергей Иванов, Директор, MABUX